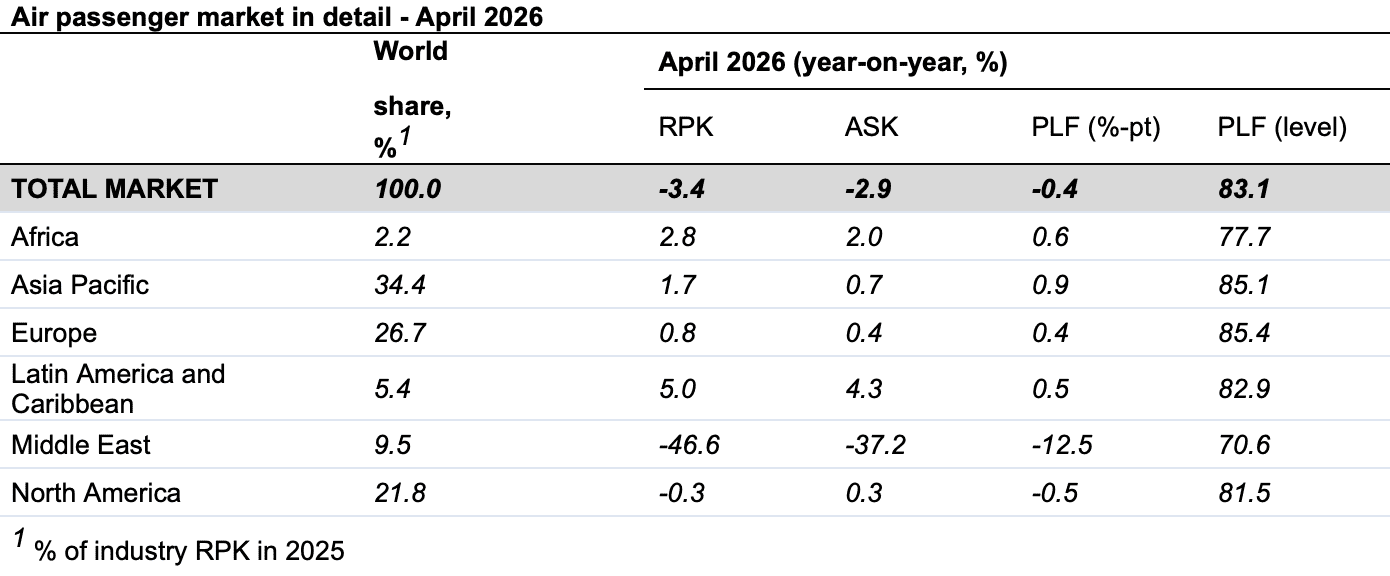

سنگاپور، 1 ژوئن 2026: بر اساس داده های منتشر شده توسط انجمن بین المللی حمل و نقل هوایی (IATA) برای آوریل 2026، کل تقاضا، اندازه گیری شده بر حسب کیلومتر درآمد مسافر (RPK) نسبت به آوریل 2025 به دلیل کاهش چشمگیر تقاضای مسافر در خاورمیانه، 3.4 درصد کاهش داشت.

بدون احتساب خاورمیانه، تقاضا 1.2 درصد افزایش یافته است. ظرفیت کل، برحسب کیلومتر صندلی در دسترس (ASK) اندازه گیری شده است، 2.9٪ سال به سال کاهش یافته است. ضریب بار 83.1٪ (-0.4 ppt در مقایسه با آوریل 2025) بود.

تقاضای بین المللی نسبت به آوریل 2025 5.3 درصد کاهش یافت. بدون احتساب خاورمیانه، تقاضا 1.9 درصد رشد کرد. ظرفیت 5.1 درصد نسبت به سال قبل کاهش یافت و ضریب بار 83.9 درصد (-0.2 ppt در مقایسه با آوریل 2025) بود.

تقاضای داخلی در مقایسه با آوریل 2025 ثابت بود. ظرفیت نسبت به سال قبل 0.8 درصد افزایش یافت. ضریب بار 81.9٪ (-0.7 ppt در مقایسه با آوریل 2025) بود.

کاهش 46.6 درصدی تقاضا برای شرکتهای هواپیمایی در خاورمیانه به دلیل جنگ در منطقه به حدی شدید بود که تقاضای کلی را تا 3.4 درصد کاهش داد. وضعیت حملونقل هوایی همچنان بسیار نوسان است. هزینه سوخت جت در آوریل بیش از دو برابر شد که قیمتها را بالا میبرد. دادههای برنامهریزی پیشرو نشاندهنده کاهش عرضه سوخت در ماههای آتی است و خطوط هوایی در ماههای آتی ضعیف هستند. ویلی والش، مدیرکل یاتا

تفکیک منطقه ای – بازارهای بین المللی مسافر

RPK بینالمللی 5.3% کاهش یافت و ظرفیت کاهش -5.1% داشت. با این حال، این کاهش به دلیل تداوم کاهش شدید تقاضا برای شرکتهای هواپیمایی خاورمیانه بود. بدون احتساب خاورمیانه، RPK 1.9 درصد افزایش یافت. آمریکای شمالی صاف بود و سایر مناطق رشد را گزارش کردند.

خطوط هوایی آسیا و اقیانوسیه نسبت به سال قبل 3.0 درصد افزایش داشته است تقاضا ظرفیت نسبت به سال گذشته 0.7 درصد افزایش یافت و ضریب بار 87.5 درصد (+ 1.9 ppt در مقایسه با آوریل 2025) بود که بالاترین رکورد برای آوریل است. کاهش قابل توجهی در ترافیک در کریدور ژاپن و چین به دلیل تنشهای سیاسی ادامه دارد.

حامل های اروپایی شاهد افزایش 0.9 درصدی تقاضا نسبت به سال قبل بودیم. ظرفیت نسبت به سال گذشته 0.3 درصد افزایش یافت و ضریب بار 84.9 درصد (+ 0.6 ppt در مقایسه با آوریل 2025) بود. ترافیک مستقیم بین اروپا و آسیا 15.3 درصد افزایش یافته است زیرا جایگزین ترانزیت ترافیک از طریق خاورمیانه شد.

حامل های آمریکای شمالی شاهد افزایش 0.0 درصدی تقاضا نسبت به سال قبل بودیم. ظرفیت نسبت به سال قبل 1.1 درصد کاهش یافت و ضریب بار 83.9 درصد (+ 0.9 ppt نسبت به آوریل 2025) بود.

حامل های خاورمیانه شاهد کاهش -48.1 درصدی تقاضا نسبت به سال قبل بودیم. ظرفیت نسبت به سال قبل 38.4 درصد کاهش یافت و ضریب بار 70.1 درصد (-13.1 ppt در مقایسه با آوریل 2025) بود. ترافیک تحت تأثیر جنگ جاری در ایران قرار گرفت، اگرچه با شروع آتشبس ناآرام، این کاهش در مقایسه با مارس اندکی کاهش یافت.

خطوط هوایی آمریکای لاتین افزایش 8.9 درصدی تقاضا نسبت به مدت مشابه سال قبل را به دست آورد. ظرفیت 7.2 درصد نسبت به سال قبل افزایش یافت. ضریب بار 84.6٪ (+ 1.4 ppt در مقایسه با آوریل 2025) بود.

خطوط هوایی آفریقا شاهد افزایش 2.2 درصدی تقاضا نسبت به سال قبل بودیم. ظرفیت سالانه 1.2 درصد افزایش یافته است. ضریب بار 77.9٪ (+ 0.7 ppt در مقایسه با آوریل 2025) بود.

(منبع: یاتا)