اقتصاد متنوع و مقاوم

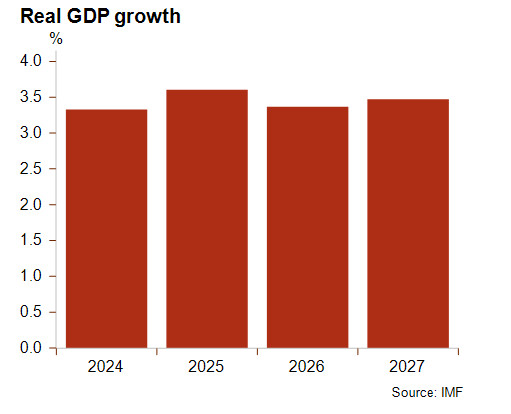

مشخصه اقتصاد ترکیه، دریافتهای حساب جاری متنوع، بخش بانکی توسعهیافته، بخش شرکتی پویا و رشد اقتصادی انعطافپذیر است. تولید ناخالص داخلی واقعی در سال 2025 3.6 درصد رشد کرد، اگرچه انتظار میرود در سال 2026 در بحبوحه افزایش شدید قیمتهای انرژی – ناشی از درگیری در خاورمیانه – کاهش یابد، اگرچه سهم انرژیهای تجدیدپذیر در تولید برق در سالهای اخیر افزایش یافته و وابستگی آن به هیدروکربنها برای تولید برق کاهش یافته است. علاوه بر این، کاهش پیشبینیشده اقتصادی در خاورمیانه تأثیر منفی بر این کشور خواهد داشت، زیرا صادرات کالا به خاورمیانه تقریباً 20 درصد از کل صادرات را در سال 2024 به خود اختصاص داده است و آن را به دومین شریک تجاری ترکیه پس از اتحادیه اروپا تبدیل میکند (که تقریباً 40 درصد از صادرات کالا در سال 2024 را به خود اختصاص داده است، که نشان میدهد که رقابت در صنعت فولاد میتواند به عنوان رقابت در صنعت فولاد بالا باشد. آسیب دیده توسط مکانیسم تنظیم مرز کربن اتحادیه اروپا (CBAM)). ایالات متحده تنها 6 درصد از صادرات کالا را به خود اختصاص داده است و بنابراین سیاست های حمایت گرایانه و نامطمئن ایالات متحده، بدون ذکر تعرفه های ایالات متحده، تأثیر مستقیم محدودی بر اقتصاد ترکیه دارد.

علیرغم منفی شدن وضعیت دارایی های خارجی خالص و وخامت کیفیت دارایی، همانطور که با افزایش نسبت وام های غیرجاری به 2.5 درصد در دسامبر 2025 از 1.8 درصد در سال قبل نشان داده شده است، بخش بانکداری به خوبی توسعه یافته است و از بخش پویا شرکت پشتیبانی می کند. بدهی شرکت های داخلی در دهه گذشته افزایش یافت و در سه ماهه سوم 2020 به 75.5 درصد از تولید ناخالص داخلی رسید، اما از آن زمان به بعد کاهش یافت و تا سه ماهه دوم 2025 به 39.1 درصد تولید ناخالص داخلی کاهش یافت، اما همچنان در معرض ریسک FX قرار دارد.

انتصاب تیمی با سیاست کلان اقتصادی ارتدوکس تر در اواسط سال 2023

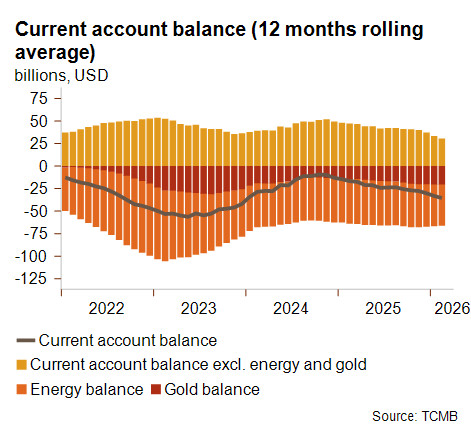

کسری حساب جاری در 2024-25 در مقایسه با سطح 2022-23 خود کاهش یافت. این بهبود به کاهش واردات خالص طلا (که عمدتاً به دلیل اعتماد داخلی شکل میگیرد، زیرا خرید طلا به عنوان راهی برای حفظ پسانداز در دورههای تورم بالا عمل میکند) و کاهش واردات خالص انرژی مرتبط است. این را می توان تا حدی به چرخش در سیاست های کلان اقتصادی نیز نسبت داد. پس از انتخاب مجدد خود در می 2023، رئیس جمهور اردوغان تیمی با رویکرد اقتصادی ارتدوکس تر به رهبری مهمت شیمشک وزیر دارایی منصوب کرد. همانطور که در نمودارها نشان داده شده است، بانک مرکزی نرخ بهره معیار خود را افزایش داد، به لیر ترکیه اجازه کاهش ارزش داد و برخی از ابزارهای مالی غیرمتعارف را در اواسط سال 2023 خارج کرد. این تغییرات سیاستی منجر به کاهش شدید ارزش لیر ترکیه شد که فشارهای تورمی را تشدید کرد. با این وجود، این اقدامات به کاهش تدریجی عدم تعادل اقتصاد کلان، از جمله کاهش کسری حساب جاری و کاهش مداوم تورم کمک کرده است، اگرچه این میزان همچنان بالاست (نمودار را ببینید). با نگاهی به آینده، افزایش شدید قیمتهای انرژی و مواد غذایی، که در حال حاضر به دلیل درگیری در خاورمیانه ایجاد میشود، احتمالاً فشار مجددی بر تورم وارد میکند و کسری حساب جاری را افزایش میدهد، همراه با کاهش انتظاری در گردشگری که تقریباً 15 درصد از درآمدهای حساب جاری را در سال 2024 نشان میدهد.

انتصاب یک تیم اقتصادی متعارف تر در اواسط سال 2023 به طور قابل توجهی اعتماد سرمایه گذاران خارجی را تقویت کرد و دسترسی ترکیه به بازارهای مالی جهانی را افزایش داد. این امر بهویژه با توجه به اتکای مستمر کشور به جریانهای پرتفوی برای تأمین مالی کسری حساب جاری (اکنون کمتر، اما همچنان رو به افزایش) اهمیت دارد، علیرغم کاهش قابلتوجه در وابستگی. سهام سرمایهگذاری پرتفوی حدود 18 درصد از بدهیهای خارجی در سال 2024 را تشکیل میدهد که از حدود 77 درصد در سال 2017 کاهش قابل توجهی داشته است.

ذخایر ارزی ناپایدار و محدود، اما توان پرداخت بدهی قوی

با این حال، هر گونه کاهش اعتماد سرمایه گذاران خارجی، همانطور که در مارس 2025 پس از دستگیری شهردار استانبول اکرم امام اوغلو شاهد بود، می تواند منجر به خروج سرمایه قابل توجه و کاهش شدید ذخایر ناخالص ارز (به استثنای طلا، که سهم مهمی از ذخایر ارزی رسمی را تشکیل می دهد) شود. اگرچه ذخایر از آن زمان تا حدی بهبود یافته اند، اما همچنان نوسانات خود را نشان می دهند. در مارس 2026، با شروع درگیری در خاورمیانه، آنها دوباره به شدت کاهش یافتند و نشان دادند که این کشور در برابر شوک های خارجی و همچنین تمایل مقامات به مداخله برای جلوگیری از کاهش شدید نرخ ارز آسیب پذیر است. در هر صورت، کاهش نرخ ارز همچنان ادامه دارد.

از جنبه مثبت، وضعیت پرداخت بدهی ترکیه با حمایت بدهی خارجی متوسط و خدمات بدهی کم، همچنان قوی است. با این حال، پاشنه آشیل آن ضعیف است، هر چند در حال بهبود، وضعیت نقدینگی. در همین حال، بدهی خارجی کوتاه مدت همچنان بالاست و سطح ذخایر ناخالص ارز، به استثنای طلا، محدود است – کمتر از سه ماه واردات را پوشش می دهد – و به شدت نوسان می ماند (نمودار را ببینید).

دارایی عمومی سالم

از زمان انتخاب مجدد اردوغان، سیاست های مالی در ترکیه کمتر انبساطی شده است. با این وجود، تراز اولیه هنوز اندکی منفی است، در حالی که کسری مالی کلی بالای 3 درصد تولید ناخالص داخلی باقی می ماند که دلیل آن افزایش سود – اما هنوز هم متوسط است. به طور کلی، منابع مالی عمومی با بدهی عمومی نزدیک به 25 درصد تولید ناخالص داخلی و 100 درصد درآمد عمومی است، اما زلزله سال 2023 یادآور این بود که ترکیه همچنان در برابر بلایای طبیعی آسیب پذیر است. در نهایت، هجوم بزرگ پناهجویان در بحبوحه جنگ در ایران میتواند بر امور مالی عمومی و همچنین بر اجارهبها (و در نتیجه تورم) فشار وارد کند، در حالی که خطر دیگری که به درگیری در خاورمیانه مربوط میشود این است که ترکیه – عضو ناتو و میانجی بین ایران و ایالات متحده در کنار پاکستان و مصر – ممکن است هدف موشکهای ایران قرار گیرد.

طبقه بندی ریسک کشور

چرخش سیاستی که پس از انتخاب مجدد رئیس جمهور اردوغان در سال 2023 اجرا شد، به کاهش کسری ساختاری حساب جاری، کاهش قابل توجه تورم و بهبود روحیه سرمایه گذاران خارجی کمک کرد. در نتیجه، با وجود تداوم نوسانات ذخایر ارزی ناخالص و فشار بر نرخ ارز، شرایط نقدینگی بهبود یافت. با توجه به سطوح پایین بدهی خارجی و عمومی ترکیه، اقتصاد بزرگ، متنوع و انعطاف پذیر و اهمیت ژئوپلیتیک قابل توجه آن، Credendo ریسک سیاسی ST و MLT خود را ارتقا داده است به رده 4/7 (از رده 5/7)، علیرغم بدتر شدن کیفیت چارچوب نهادی در دهه گذشته، همانطور که با کاهش شاخص های حکمرانی بانک جهانی (اثربخشی دولت، کیفیت نظارتی، حاکمیت قانون و کنترل فساد) نشان داده شده است. سپس ریسک محیط کسب و کار کاهش یافت به گروه G/G پس از وقوع آخرین درگیری در خاورمیانه، زیرا علیرغم اقتصاد مقاومتی، پیامدهای بالقوه آن شامل افزایش انتظاری تورم، کسری بیشتر حساب جاری ناشی از افزایش قیمت انرژی، کاهش تقاضا از خاورمیانه و کاهش انتظاری گردشگری است. علاوه بر این، این طبقه بندی همچنین نشان دهنده بدتر شدن کیفیت چارچوب نهادی فوق الذکر، تورم بالای مداوم (که بر نرخ های بهره اسمی تاثیر می گذارد) و فشار مداوم بر نرخ ارز را نشان می دهد.

تحلیلگر: پاسکالین دلا فایل – P.dellaFaille@credendo.com