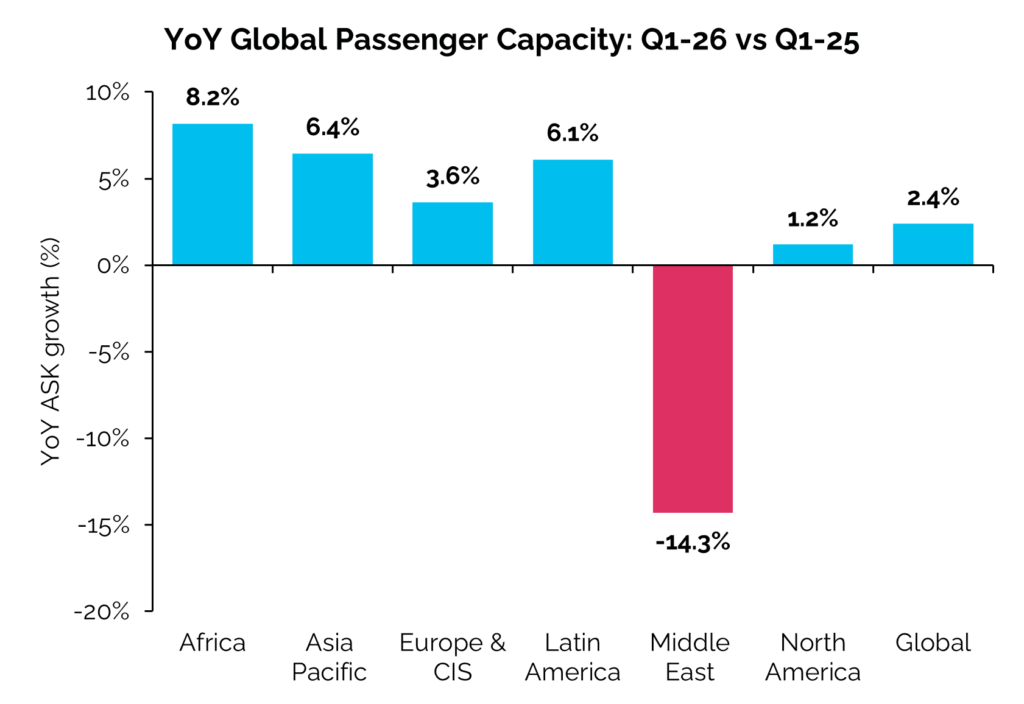

تحلیلهای شرکت مشاوره و اطلاعات هوانوردی IBA نشان میدهد که با وجود اختلالات منطقهای قابل توجه، ظرفیت مسافری خطوط هوایی جهانی در سهماهه اول ۲۰۲۶ نسبت به مدت مشابه سال قبل ۲.۴ درصد رشد داشته است. ظرفیت در خاورمیانه 14 درصد در مدت مشابه کاهش یافت، زیرا بسته شدن حریم هوایی و کاهش عملیات بر بازارهای بین المللی تأثیر گذاشته و رشد کلی را محدود کرده است.

بیشتر مناطق با رشد سالانه آسیا، اروپا، آمریکای لاتین و آفریقا بین 4 تا 8 درصد رشد داشته اند. با این حال، این با عملکرد ضعیفتر در آمریکای شمالی جبران شد، جایی که ظرفیت تنها 1.2 درصد افزایش یافت و به 611 میلیارد کیلومتر صندلی در دسترس (ASKs) رسید که نشاندهنده شکاف بیشتر بین بازارهای با رشد بالاتر و بالغتر است.

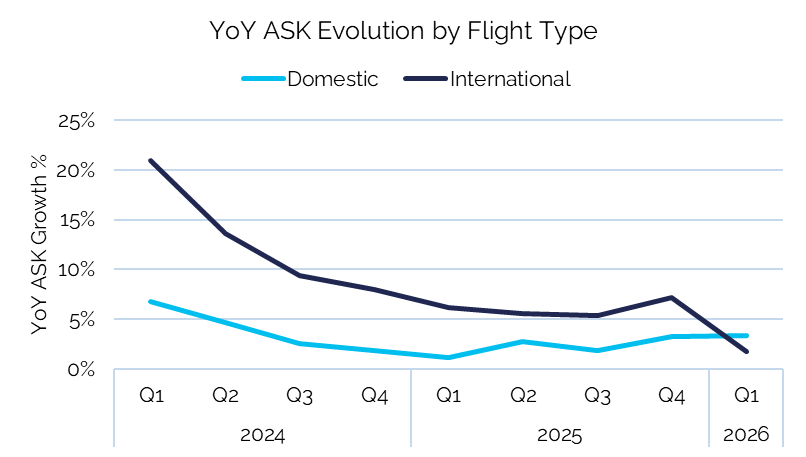

بازارهای داخلی با افزایش ظرفیت 3.3 درصدی نسبت به سال گذشته، در مقایسه با 1.7 درصدی برای سفرهای بینالمللی، به پیشران بهبود ادامه میدهند. ظرفیت داخلی اکنون 20 درصد بالاتر از سطح سال 2019 است، در حالی که رشد ظرفیت بین المللی در مدت مشابه کمتر و 9.5 درصد است که نشان دهنده بهبود تدریجی تر در مسافت های طولانی است.

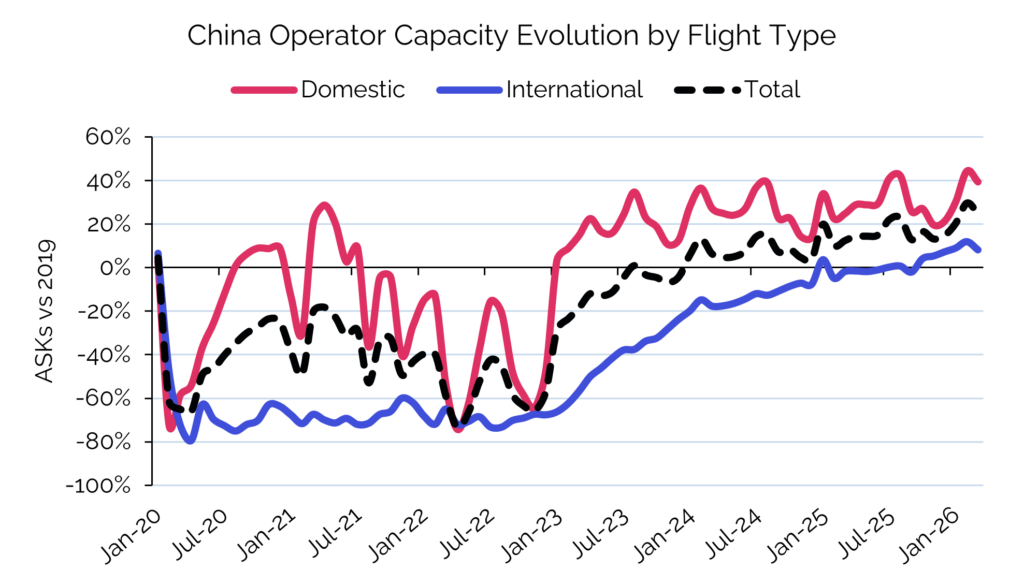

چین با 9 درصد ظرفیت بالاتر از سه ماهه اول 2025 و 25 درصد بالاتر از سطح قبل از همه گیری، یک محرک اصلی رشد است. تقاضای داخلی قوی همچنان پشتوانه این رشد است، در حالی که ظرفیت بین المللی به طور پیوسته بهبود یافته است.

محدودیت های عرضه همچنان گسترش را محدود می کند، با تحویل 271 هواپیما در سه ماهه اول 2026، که 3 درصد نسبت به سال قبل و 22 درصد نسبت به سال 2018 کاهش یافته است. تحویل هواپیماهای باریک بدن با 215 فروند هواپیما برای سه ماهه اول 2026، با 215 فروند هواپیما در سه ماهه اول 2026، با 215 فروند هواپیما در سه ماهه اول 2026 کاهش یافته است. 2026، در مقایسه با 38 در ماه برای Boeing 737 MAX.