چند عامل کلیدی برای هفته پیش رو که بر پسزمینه جاری ایران تأثیر میگذارند. هر دوی آنها تمایل دارند که دلار را به سمت استحکام بیشتر سوق دهند، اگرچه بسیاری از موارد نیز به لحن خروج بانک مرکزی اروپا بستگی دارد.

علیرغم همه بی میلی به تعدیل قبل از درک اینکه عملکرد واکنش فدرال رزرو تحت ریاست جدید وارش چگونه به نظر می رسد، بازار به تدریج مجبور می شود قیمت گذاری خود را برای محور فدرال رزرو افزایش دهد و به سمتی حرکت کند که احتمال افزایش تا پایان سال را بیشتر کند.

روند به سمت شگفتی های داده های صعودی قوی بوده و با گزارش حقوق و دستمزد قوی در روز جمعه همراه شده است (حتی استخدام های دولت محلی و مهمان نوازی جام جهانی ممکن است در ماه اخیر کمک کرده باشد). با بازنگریهای صعودی، روند اشتغال زمینهای از رکود به منطقه رشد پایدار دورتر شده است در حالی که نرخ بیکاری در سمت خنثی باقی میماند.

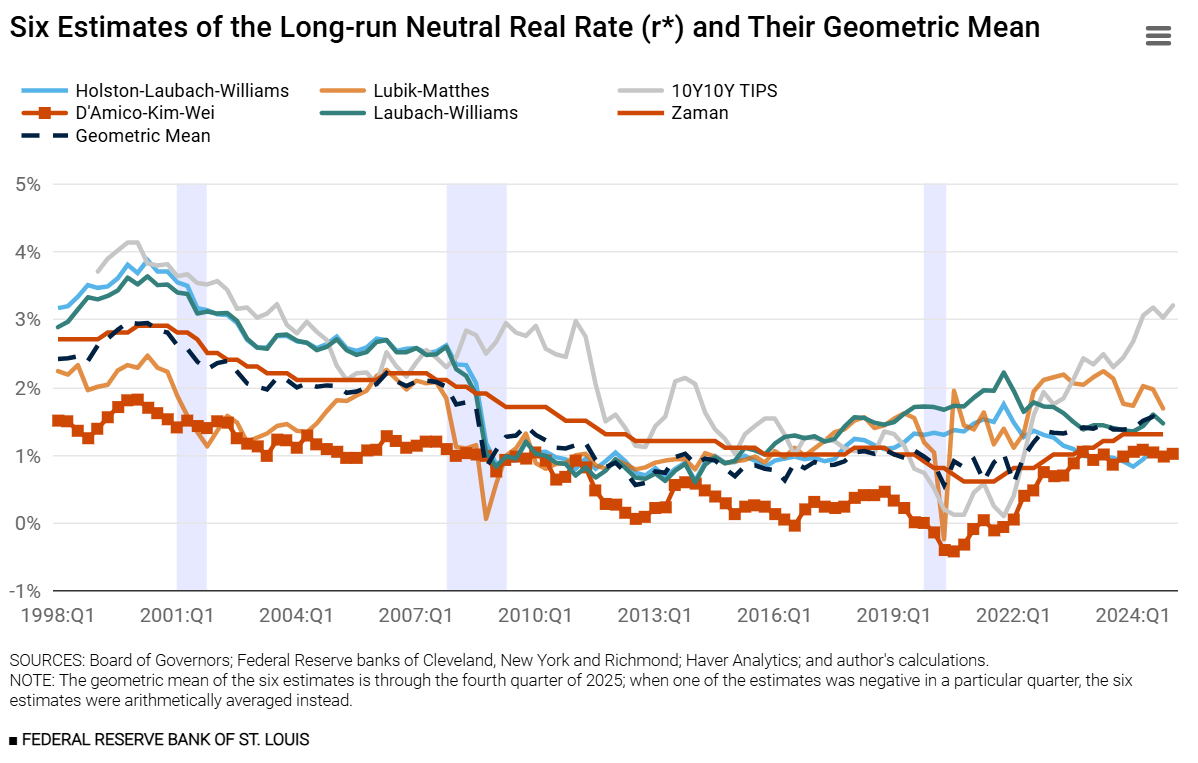

بیش از آخرین نسخههای چاپی، بحثهای پسزمینهای در مورد اینکه آیا موضع فعلی فدرال رزرو میتواند سازگارتر از چیزی باشد که به نظر میرسد وجود دارد. نرخ های واقعی کوتاه مدت اخیر در برخی معیارها منفی شده است. کسری چرخهای بالا همراه با سطوح سرمایهگذاری غیرمسکونی مانند «دات کام» حداقل این سؤال را مطرح میکند که آیا نرخ خنثی، که r* نامیده میشود، بیشتر شبیه 2 درصد و بالاتر است تا 1 درصد پایین. حتی تخمینهای آماری مرسومتر نیز تمایل دارند به سمت بالا مفروضات SEP فدرال رزرو متمایل شوند.

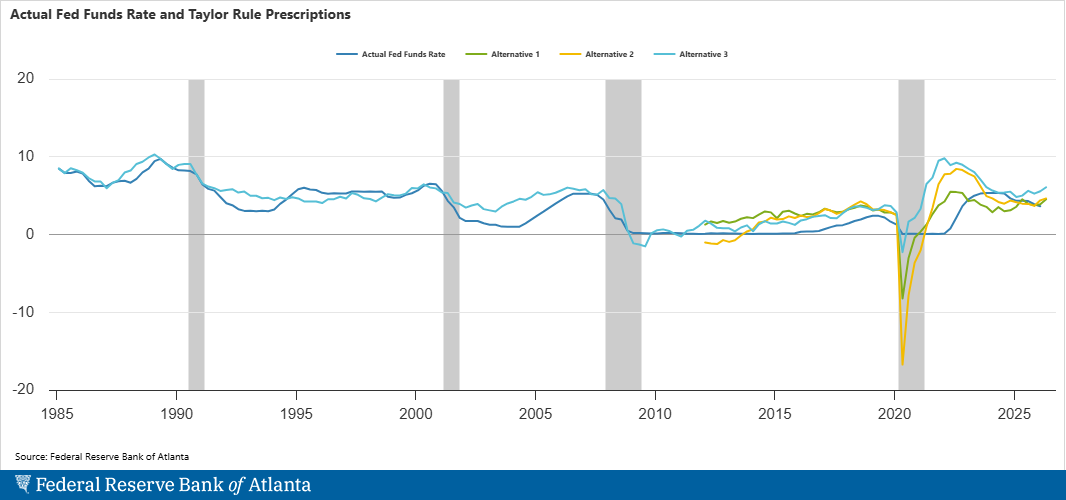

علاوه بر این، بیشتر برآوردها از شکاف تولید، چه تولید ناخالص داخلی یا نرخ بیکاری حاصل شده، در سمت مثبت صفر هستند. با روند تورم فعلی، اکثر نسخههای هر نوع قانون تیلور میگویند نرخ سیاست آسان است. ایران به وضوح در این معادله یک عدم قطعیت بزرگ است.

ورودی وارش یکی دیگر از عدم قطعیت های بزرگ است. جابجایی به PCE میانگین کاهش یافته مورد علاقه او (2.3% y/y) به جای هسته (3.3%) به طور قابل توجهی باعث کاهش بیش از حد تورم مبتنی بر نقطه ای فعلی می شود.

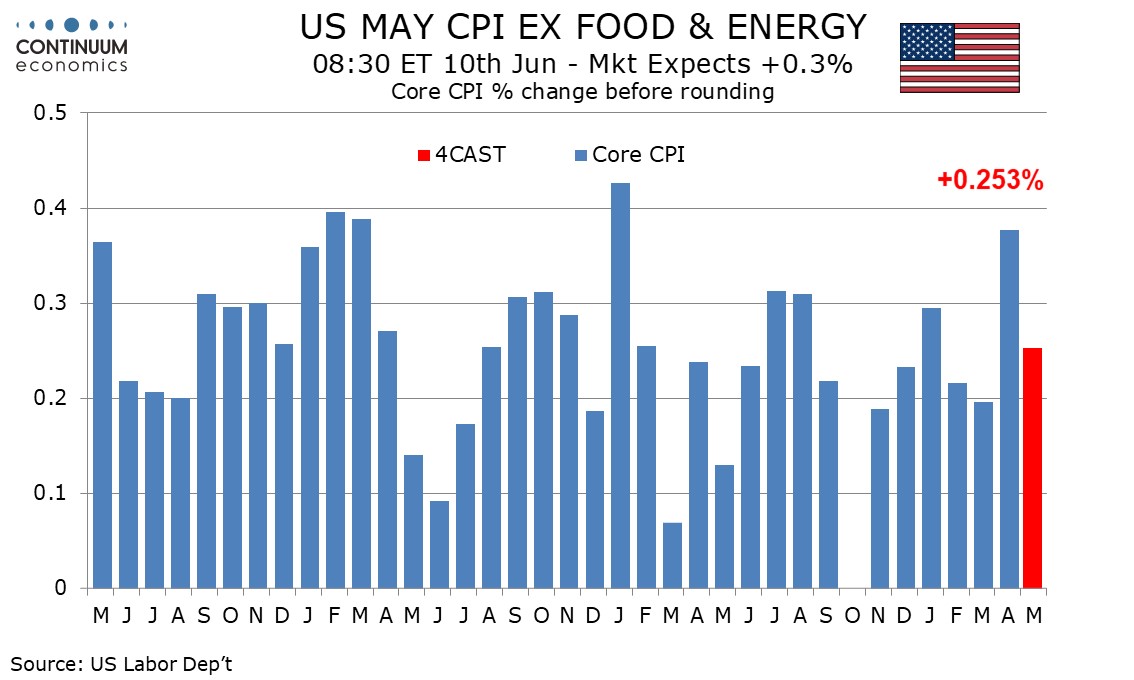

انتشار داده های کلیدی این هفته در این زمینه، CPI ماه می است. یک هسته 0.3 درصدی از نظر جریان اخبار، جهت حرکت به سمت سمت شاهین را حفظ می کند.

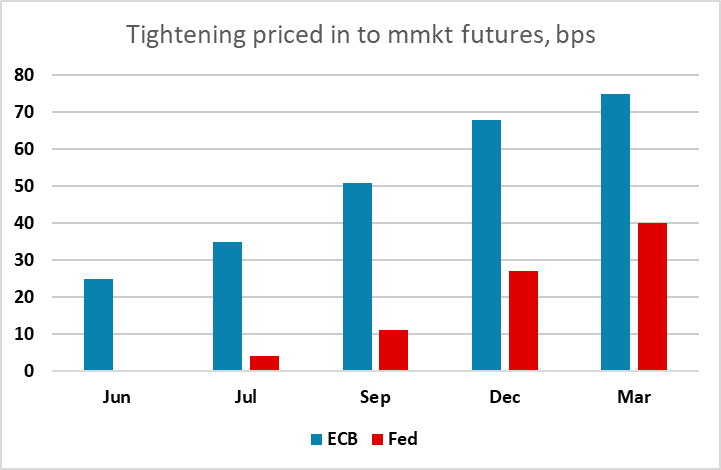

در حالی که قیمت گذاری فدرال رزرو در حال افزایش است و اسپردها به نفع دلار حرکت می کند، روی دیگر سکه این هفته بانک مرکزی اروپا است. شاید نکته کلیدی در اینجا مقدار قابل توجهی باشد که بازار قبلاً در آن قیمت گذاری کرده است. افزایش ماه ژوئن در حال حاضر 100% قطعی است و 25 بشکه دیگر در سپتامبر قیمت گذاری می شود و تا اوایل سال آینده به 25 بشکه دیگر افزایش می یابد. بنابراین، اظهارنظرها و پیشبینیها برای اعتبار بخشیدن به آنچه قبلاً در منحنی است، باید انجام دهند و بنابراین اگر ریسکهای رشد نزولی نسبت به انتظارات تورمی دور دوم مشهودتر باشد، میتوان «واقعیت را بخر» کمتر تندروانه دانست.

خارج از تمرکز بانک مرکزی این هفته، اگر با تغییرات فدرال رزرو تشدید شود، توجهی نیز به این موضوع وجود دارد که آیا از دست دادن بخار در سهام های فناوری با چرخش تراشه که تا پایان هفته گذشته مشاهده شد، ادامه می یابد یا خیر.

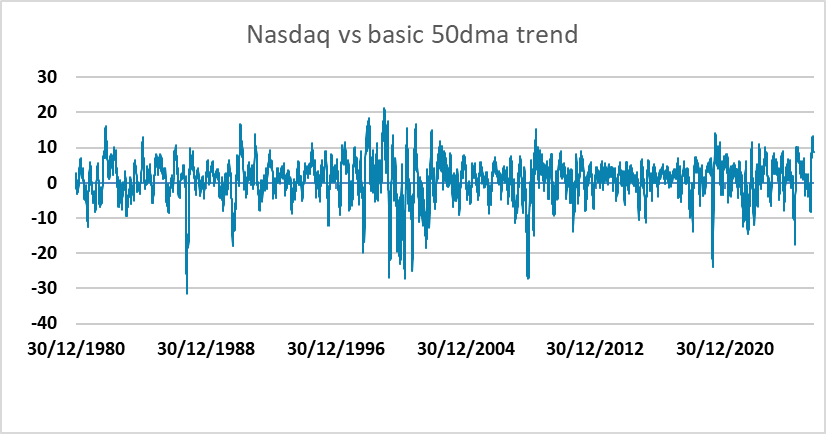

بهعنوان مثال، نزدک قبلاً به نظر میرسید که از نظر روند 50dma خود بیش از حد کشیده میشود، و احتمالاً با عقبنشینی اصلاحی، احتمالاً 5% + دیگر در صورتی که مومنتوم به سرعت تغییر کند، بازی میکند. اگر این اتفاق با عجله رخ دهد و همچنین در فلزات ریخته شود، می تواند اقدامات اصلاحی بیشتری را برای شرکت هایی مانند استرالیا (در صورت افزایش نوسانات AUD/JPY و AUD/JPY) انجام دهد.

از نظر فنی، هفته گذشته، در زمان نگارش، با برخی وقفههای فنی که به نفع دلار به نظر میرسید، به پایان میرسید.

AUD/USD فشار تمیز از طریق 0.71 طبقه شکل در حال باز شدن بود 0.7055/0.7000 به عنوان سطوح بعدی پایین تر و بالقوه حتی کامل تر از پایین ترین سطح مارس 0.6833 عقب نشینی می کند..

EUR/USD به طور مشابه از 1.16~ تسلیم شد، افزایش سریع ½ امتیازی را تا 1.1550~ مدیریت کرد، اما به همین ترتیب با کمی شتاب در نهایت توانست در واقع یک معکوس کامل تر رالی را از پایه 1.14-1.1450 انجام دهد. محدوده و نوسانات برای مدتی به قدری فشرده شده اند که وقتی وقفه ها فرا می رسد، می توانند با سرعتی بیشتر از آنچه بازار به آن عادت کرده است حرکت کنند و حرکت کنند.

داده ها و رویدادهای هفته پیش رو

ایالات متحده آمریکا

پس از یک دوشنبه آرام، سه شنبه شاهد بررسی خوش بینی کسب و کارهای کوچک NFIB در ماه می است. تراز تجاری آوریل در ادامه آمده است، جایی که انتظار داریم کسری بودجه از 60.3 میلیارد دلار به 55.5 میلیارد دلار کاهش یابد. همچنین انتظار داریم در ماه می فروش خانه های موجود 2.0 درصد افزایش یابد و به 4.10 میلیون برسد.

انتشار کلیدی این هفته، شاخص CPI ماه می در روز چهارشنبه است، جایی که انتظار داریم در کل 0.5 درصد افزایش داشته باشد، و 0.3 درصد نسبت به مواد غذایی و انرژی افزایش یابد، اما در مورد دومی فقط قبل از گرد شدن، مقداری بالاتر از 0.25 درصد است. وسعت تغذیه از انرژی به کرایه هواپیما ممکن است تعیین کند که CPI اصلی به 0.2٪ یا 0.3٪ برسد. بیانیه بودجه ماه می نیز در روز چهارشنبه قرار است.

در روز پنجشنبه، ما انتظار داریم که PPI ماه می به طور کلی 0.8٪ و 0.4٪ نسبت به مواد غذایی و انرژی افزایش یابد، که اگر کمتر از آوریل باشد، همچنان قوی است. ادعاهای اولیه هفتگی نیز سررسید هستند و ممکن است نسبت به افزایش قبلی در هفته ای که شامل تعطیلات روز یادبود نیز می شود، کاهش پیدا کند. دادههای اولیه ژوئن میشیگان CSI روز جمعه منتشر میشود و پس از آن که نتایج ضعیف ماه می نشان داد انتظارات تورمی فزاینده نشان میدهد، مورد بررسی قرار خواهند گرفت. سخنرانان فدرال رزرو قبل از تصمیم 17 ژوئن ساکت خواهند بود.

کانادا

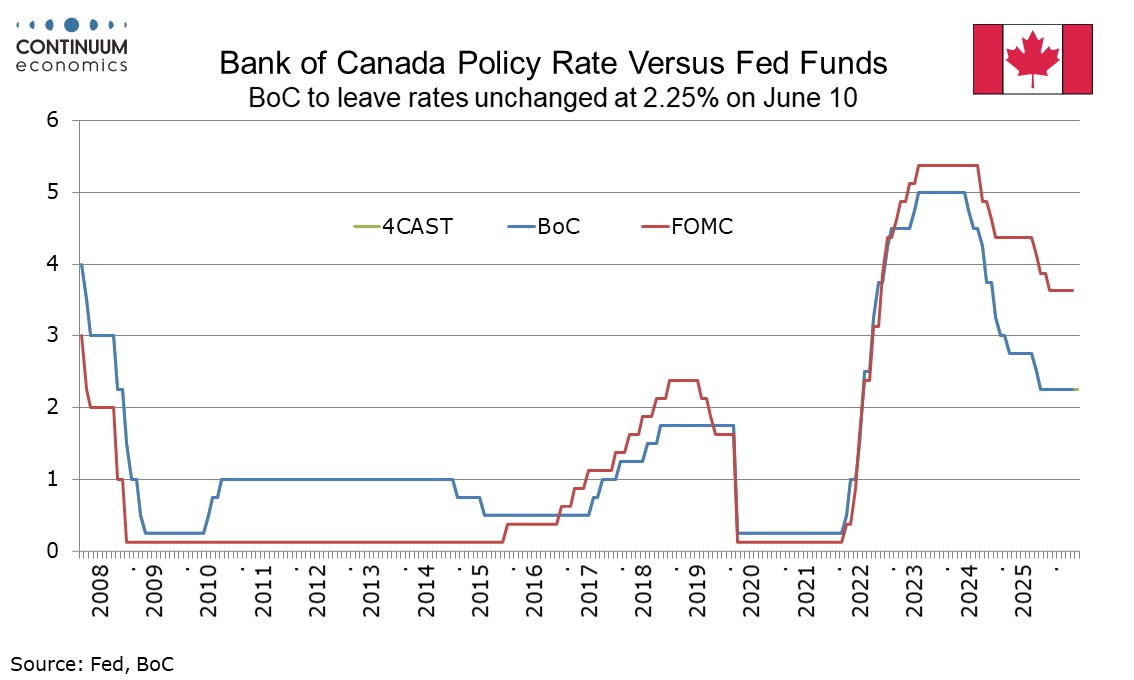

بانک مرکزی کانادا روز چهارشنبه تشکیل جلسه می دهد. به نظر می رسد نرخ ها بدون تغییر در 2.25٪ باقی بماند. بهبودی که در گزارش اشتغال ماه مه مشاهده شد خطر این که BoC در جلسه هفته آینده به طور قابل توجهی تغییر جهت دهد را کاهش می دهد، اما برای پیشنهاد چرخش جنگ طلبانه نیز کافی نیست. نزدیک شدن به بررسی قرارداد تجاری USMCA، که توسط BoC به عنوان یک ریسک نزولی در آوریل ذکر شد، همچنان یک نگرانی است.

کانادا همچنین تراز تجاری آوریل را در روز سه شنبه و مجوزهای ساختمانی آوریل را در روز پنجشنبه منتشر می کند.

انگلستان

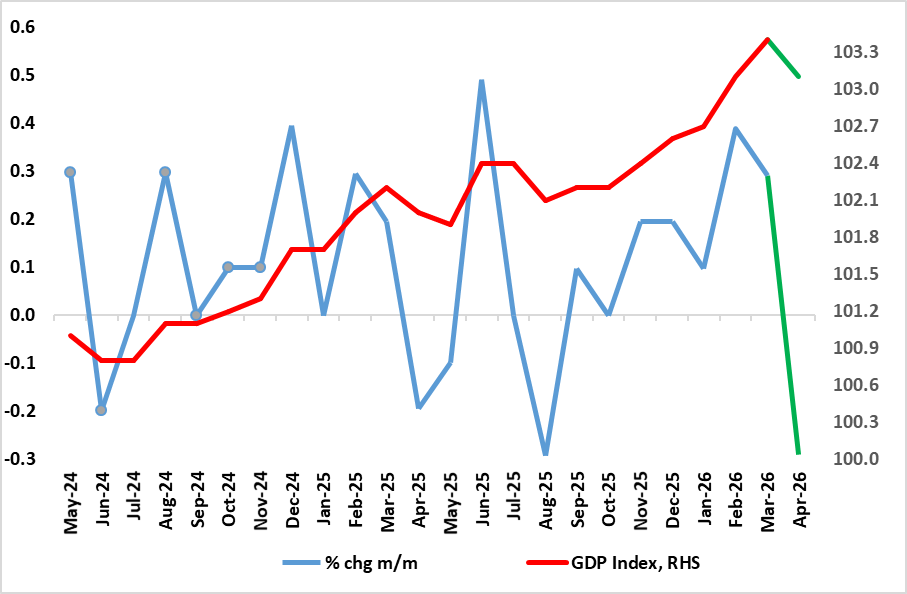

از آنجایی که اکنون اعداد جنگ را پوشش می دهد، اهمیت بیشتری پیدا می کند و با توجه به شگفتی های صعودی اخیر، داده های تولید ناخالص داخلی آوریل در روز جمعه به دست می آیند. در واقع، با ارائه نشانههای آشکارتری از چنین انعطافپذیری اقتصادی و بار دیگر فراتر از انتظارات، تولید ناخالص داخلی 0.3 درصد در مترمربع در مارس 2026 رشد کرد، پس از رشد 0.4 درصدی در فوریه. ما فکر میکنیم که این بیشتر یک انحراف است تا یک روند بهتر و تا حدی نتیجه تعدیلهای فصلی ضعیف است، به این معنی که شاهد کاهش 0.3 درصدی تولید ناخالص داخلی آوریل هستیم که هم با فعالیتهای بررسیهای تجاری ضعیف و هم سیگنالهای اشتغال و اینکه رشدی که ممکن است در واقع رخ داده باشد احتمالاً افزایش کوتاهمدت در افزایش موجودی است. دادههای تجارت و ساختوساز در کنار آن به دست میآیند، در حالی که پنجشنبه (عصر) همچنین دادههای بررسی بازار مسکن نرمتر از RICS را مشاهده میکند. در همان روز همچنین دادههای نظرسنجی BoE Brokers مشاهده میشود در حالی که جمعه آنچه ممکن است برای برخی از اعضای MPC از نظر انتظارات خانوار مهم باشد، ارائه میکند.

منطقه یورو

از نظر دادهها، دادههای اعداد تولید صنعتی آلمان (سهشنبه) قبل از اعداد سفارش (دوشنبه) به احتمال زیاد شاهد افزایش متوالی دوم خواهد بود و این در ماه اول مناقشه رخ میدهد، از نظر ECB، هفته تحت سلطه تصمیم سیاست روز پنجشنبه و بهروزرسانی پیشبینی است. دوباره این مورد است که این جلسه بعدی شورای ECB برای آنچه گفته می شود مهم تر از آنچه انجام می شود خواهد بود. در واقع، افزایش رسمی 25 بشکه ای نرخ بهره، صرف نظر از اینکه رویدادهای خاورمیانه ممکن است در روزهای آینده چگونه پیش برود، عملاً ثابت شده است. اما نظرات و پیشبینیهای بهروزرسانی بانک مرکزی اروپا نشانههای روشنی را در مورد اینکه شورا در نظر میگیرد با چه سرعتی و بیشتر ممکن است نرخها را افزایش دهد، نشان میدهد. ما فکر میکنیم که افزایش 25 بشکهای پیشرو بیش از حد کافی است و این حرکت نابجا تا سال 2027 بیشتر از آن معکوس خواهد شد. اما پیشبینیها احتمالاً نشان میدهند که تورم HICP تا سال 2028 مطابق با هدف تعیین شده است، اگرچه این امر تا حد زیادی دیدگاه بازار تا سه افزایش 25 بشکهای را تأیید میکند که چشمانداز براساس آن خواهد بود. اما پیشبینیها تصویر تولید ناخالص داخلی ضعیفتری را نیز نشان خواهند داد، اگرچه احتمالاً همچنان بالاتر از چشمانداز زیر اجماع ما است.

بقیه اروپای غربی

سوئد جزئیاتی را مشاهده میکند که معلوم شد دادههای CPI کمتر دوستانه اما همچنان نرم هستند، این بار برای ماه می (پنجشنبه) و ممکن است در تصمیم این ماه Riksbank مشخص شده باشند. همچنین تولید ناخالص داخلی ماهانه برای آوریل وجود دارد، اعداد مارس به طرز شگفت آوری و قابل توجهی افزایش یافته است. در غیر این صورت، سه شنبه داده های نظرسنجی تجاری از Riksbank را مشاهده می کند. در نروژ، چهارشنبه دادههای CPI ماه مه (چهارشنبه) را مشاهده میکنیم، جایی که میبینیم معیار CPI-ATE در حدود 3.2٪ -3.3٪ باقی میماند، مطابق با تفکر هیئت مدیره، اما در جایی که نظرسنجی منطقهای Norges Financial institution (پنجشنبه) ممکن است به همان اندازه مهم باشد.

رای همه پرسی سوئیس در مورد “حداکثر جمعیت در 10 میلیون” در 14th در رادار در پایان هفته است. آخرین نظرسنجی ها به سمت خیر حرکت کرده اند (52٪، بله 45٪) از تساوی، اما همچنان در حاشیه خطا و نوسان هستند.

ژاپن

از دوشنبه با تولید ناخالص داخلی شروع می شود. انتظار کمی وجود دارد که یک تجدید نظر اساسی باشد. از آنجایی که تعداد مخارج خانوار کمتر از حد انتظار است، حتی ممکن است شاهد یک بازنگری جزئی بالاتر باشیم. در غیر این صورت، تنها داده های سطح دو برای هفته وجود دارد.

استرالیا

یک تقویم نسبتا خالی برای استرالیا در هفته آینده. مهمترین اطلاعات منتشر شده احتمالاً اعتماد مصرف کننده در روز چهارشنبه و انتظارات تورمی مصرف کننده در روز پنجشنبه خواهد بود.

نیوزلند

فقط PMI کسب و کار در روز جمعه.