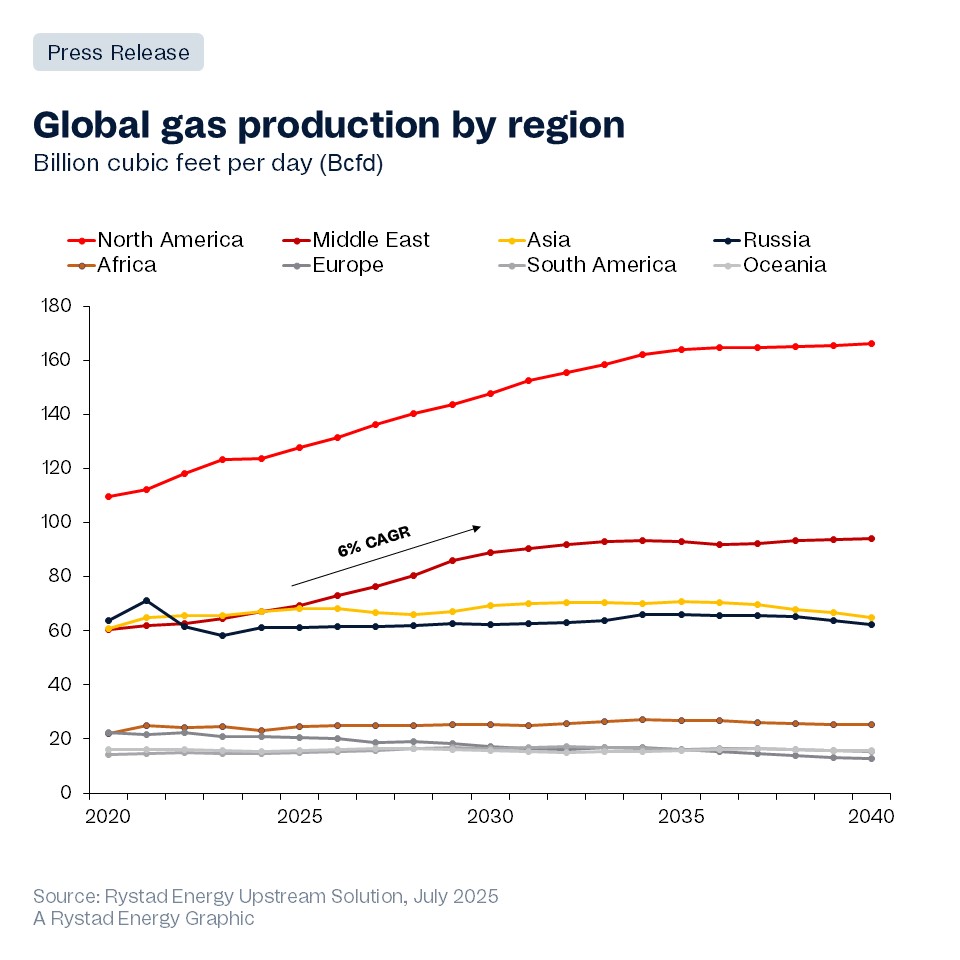

به گزارش تحقیقات و تجزیه و تحلیل انرژی ریستاد ، خاورمیانه در مسیر پیشی از آسیا برای تبدیل شدن به دومین تولید کننده گاز بزرگ جهان در سال 2025 قرار دارد و فقط در پشت آمریکای شمالی قرار دارد. تولید گاز در خاورمیانه از سال 2020 حدود 15 ٪ رشد داشته است و رشد آینده تأکید بر تعیین تولید کنندگان منطقه ای برای کسب درآمد از ذخایر گاز و توسعه پتانسیل صادرات برای پاسخگویی به تقاضای جهانی است.

این منطقه در حال حاضر حدود 70 میلیارد فوت مکعب در روز (BCFD) گاز تولید می کند ، رقمی که پیش بینی می شود 30 ٪ تا سال 2030 افزایش یابد و 34 ٪ به لطف تحولات قابل توجه در عربستان سعودی ، ایران ، قطر ، عمان و امارات متحده عربی افزایش یابد. تا سال 2030 ، این منطقه 20 BCFD دیگر را معادل نیمی از کل تقاضای گاز اروپا از امروز اضافه می کند. این چشم انداز به قیمت های برنت دارای 70 دلار در هر بشکه و قیمت بنزین با شاخص نفتی است که در محدوده 7-9 دلار در میلیون واحد حرارتی انگلیس (MMBTU) معلق است. اگر قیمت ها زیر 6 دلار در هر MMBTU کاهش یابد ، پروژه های جدید می توانند به تأخیر بیفتند و انتظار می رود رشد حجم تا سال 2030 بسته به شدت و مدت زمان کاهش قیمت ، از 30 ٪ به 20 ٪ یا کمتر کاهش یابد.

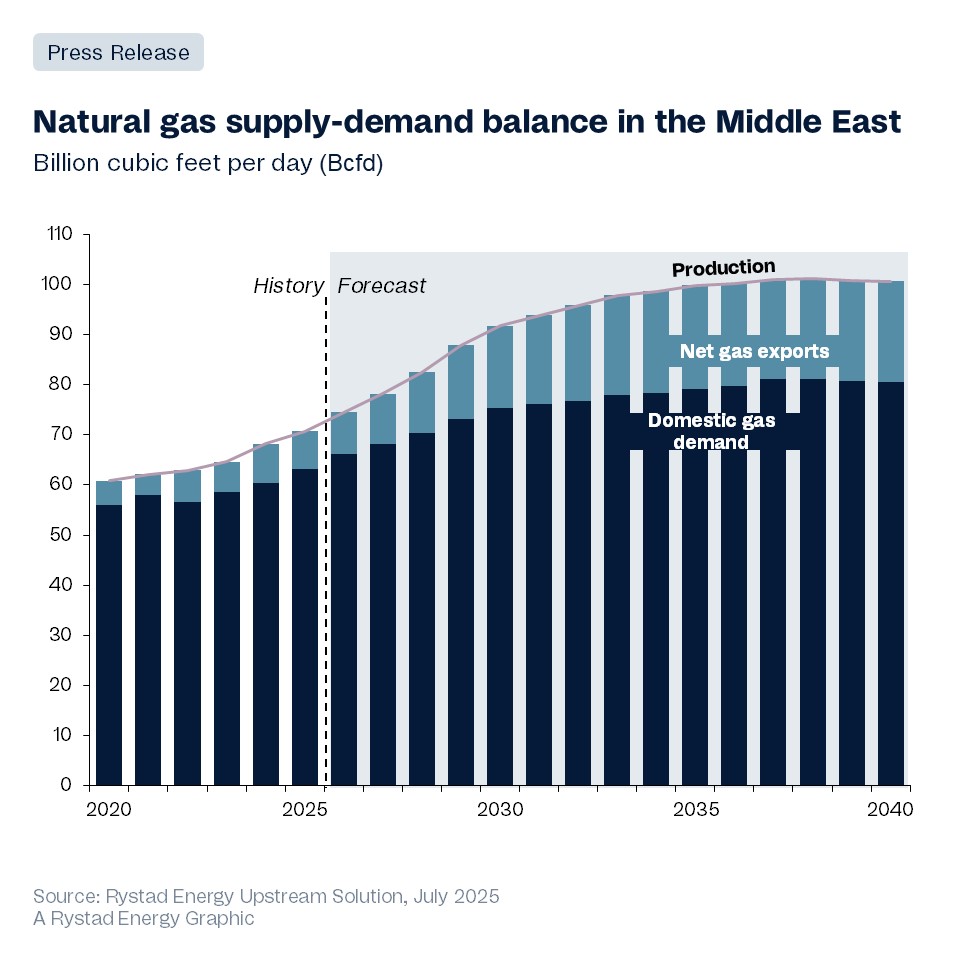

برای سرمایه گذاری کامل از این رشد ، منطقه در حال آماده سازی برای افزایش قابل توجه در صادرات گاز است. تا سال 2030 ، 10 BCFD گاز اضافی برای صادرات در دسترس خواهد داشت و خود را به عنوان تأمین کننده اصلی هر دو اروپا-که در تلاش است تا اعتماد خود را به انرژی روسیه کاهش دهد-و بازارهای سریع در حال رشد در آسیا قرار می دهد. این گسترش با افزایش تولید سالانه پایدار در حدود 6 ٪ پشتیبانی می شود و پیش بینی می شود که کل تولید تا پایان دهه به 90 BCFD برسد.

حدود نیمی از 20 عرضه جدید BCFD ، افزایش تقاضای داخلی ، به ویژه از طرف کاربران صنعتی را برآورده می کند ، در حالی که بقیه برای صادرات در دسترس خواهند بود. از آنجا

MRINAL BHARDWAJ ، تحلیلگر ارشد ، تحقیقات بالادست ، Rystad Power

با Rystad Power بیشتر بدانید راه حل بالادست

بخش قابل توجهی از این گسترش از پروژه های جدیدی حاصل می شود که می توانند گاز را در سطح مقرون به صرفه کمتر از 5 دلار در هر هزار فوت مکعب تولید کنند. خلیج فارس از قطر ، امارات متحده عربی و عربستان سعودی این رشد گاز محور را بر عهده دارند ، با این که گسترش جاه طلبی در میدان شمالی قطر ، ظرفیت گاز طبیعی مایع خود را با 80 ٪ ، از 77 به 142 میلیون تن در سال (MTPA) با پایان دادن به دو دهه ، در حالی که یک بار از بین می رود ، در حالی که یک قیمت تجاری را حفظ می کند.

افت زیر 6 دلار در هر MMBTU برای سرمایه گذاری ایده آل نیست ، اما پروژه های خاورمیانه به دلیل هزینه های کمتری که از آن استفاده می کنند ، بسیار مقاومت می کنند ، به طور معمول زیر 5 دلار در هزار فوت مکعب. حتی در یک محیط با قیمت پایین ، ما انتظار رشد قوی تولید از منطقه را داریم. در حالی که برخی از تصمیمات سرمایه گذاری نهایی می توانند در چنین سناریویی به تأخیر بیفتند ، تأثیر کلی بر تولید باید محدود باشد ،

Rahul Choudhary ، معاون رئیس جمهور ، تحقیقات بالادست ، Rystad Power

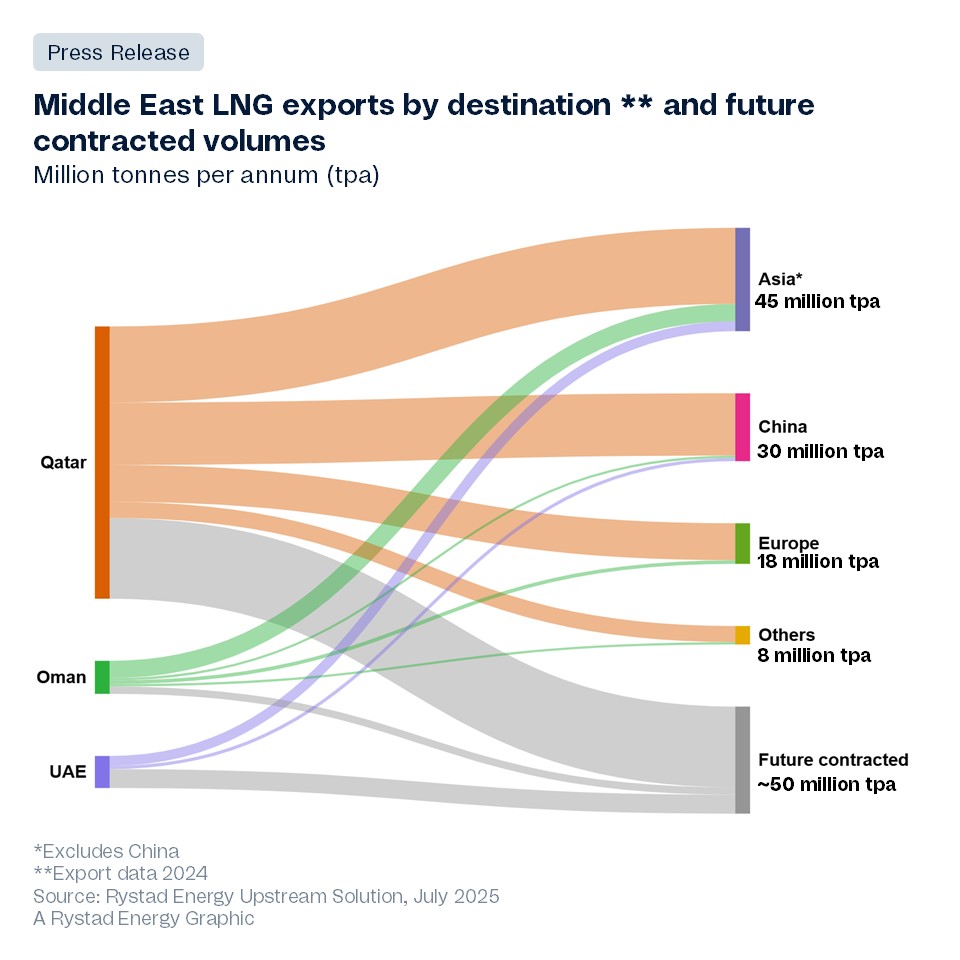

تا سال 2028 ، انتظار می رود منطقه 60 MTPA از ظرفیت جدید اضافه کند ، که بخش قابل توجهی از افزایش جهانی پیش بینی شده Rystad Power از 150 MTPA را نشان می دهد. قطر این گسترش را رهبری می کند و 48 MTPA را از طریق پروژه های شمالی Area East و North Area South خود اضافه می کند. امارات متحده عربی 10 MTPA اضافی از پروژه Ruwais LNG کمک خواهد کرد ، و Totalenergies در حال توسعه پروژه MARSA LNG با ظرفیت 1 MTPA در عمان است. ما این تحولات را برای سرمایه گذاری بیش از 50 میلیارد دلار ارائه می دهیم ، و تلاش استراتژیک منطقه برای تقویت موقعیت خود در بازار جهانی LNG را برجسته می کنیم.

ایران در حال حاضر با حدود 25 BCFD ، خاورمیانه را در تولید گاز هدایت می کند ، و پس از آن قطر در 16 BCFD و عربستان سعودی در 8 BCFD. تولید گاز ایران ، که به دلیل تحریم های غربی طی چند سال گذشته راکد بوده است ، انتظار می رود با پایان سال 6 ٪ به حدود 26 BCFD افزایش یابد. بازده این کشور از میراث South Pars Area خود ، که اخیراً در جریان درگیری ایران و اسرائیل پس از یک حمله هوایی اسرائیل تعطیل شده بود ، به دست خواهد آمد. در مقابل ، قطر برای رشد قابل توجهی آماده است ، با پیش بینی تولید نزدیک به 50 ٪ به 24 BCFD ، ناشی از توسعه مداوم میدان عظیم شمال آن است.

به غیر از این دو کشور اصلی تولید گاز ، امارات و عربستان سعودی هر یک 3 BCFD بنزین را اضافه می کنند ، در حالی که پیش بینی می شود تولید اسرائیل پس از مراحل بعدی گسترش در مزارع لویاتان و تامار ، 1.5 BCFD افزایش یابد. اگرچه پیش بینی می شود ایران به عنوان بزرگترین تولید کننده گاز خاورمیانه به پایان برسد ، اما انتظار داریم قطر در اوایل دهه 2030 از آن پیشی بگیرد.

امارات متحده عربی و قطر در حال گسترش ظرفیت قابل توجهی هستند و نقش منطقه را به عنوان یک نیروگاه آینده در تجارت جهانی LNG تقویت می کنند. حجم جدید LNG تولید شده در هر دو قطر و امارات در درجه اول برای خریداران آسیایی و اروپایی اختصاص داده شده است که قراردادهایی نشان دهنده اولویت قوی برای بازارهای آسیا است. نکته قابل توجه ، کل توافق نامه های فروش و خرید در حدود 21 MTPA بین سالهای 2027 تا 2030 افزایش یافته است که شرکت های ملی نفت چینی و بزرگان جهانی انرژی به عنوان خریداران کلیدی ظاهر می شوند.

از طرف انرژی

بیشتر خوانده شده از OilPrice.com: