افزایش تنش بین ایران و اسرائیل نگرانی هایی در مورد انرژی جهانی و جریان ورودی در خاورمیانه ایجاد کرده است و استرس ژئوپلیتیکی تجدید شده را در یکی از مهمترین مسیرهای حمل و نقل جهان قرار می دهد: تنگه هورموز. در 22 ژوئن ، پارلمان ایران به نفع بستن تنگه به دنبال حملات هوایی نظامی ما و اسرائیل رای داد. اگرچه تنش ها به نظر می رسد به طور موقت کاهش یافته انداوضاع بی ثبات است و اختلال در محموله های نفتی و کود می تواند با هشدار کمی از سر گرفته شود.

در حالی که برخی از محصولات کشاورزی ایالات متحده از طریق منطقه حرکت می کنند ، اهمیت گسترده ای از تنگه برای کشاورزی آمریکا ناشی از نقش آن در تعیین قیمت های جهانی برای سوخت ، کود و بار است. حتی تأثیرات غیرمستقیم می تواند به حاشیه های نازک برای کشاورزان و دامداران فشار بیاورد. این Intel به بررسی نقش تنگه هورموز در تجارت جهانی ، اهمیت نسبی بازارهای خاورمیانه برای کشاورزی ایالات متحده و چگونگی افزایش بیشتر افزایش هزینه های ورودی و ریسک بازار حتی بیشتر می پردازد.

تنگه هورموز: یک خفگی جهانی

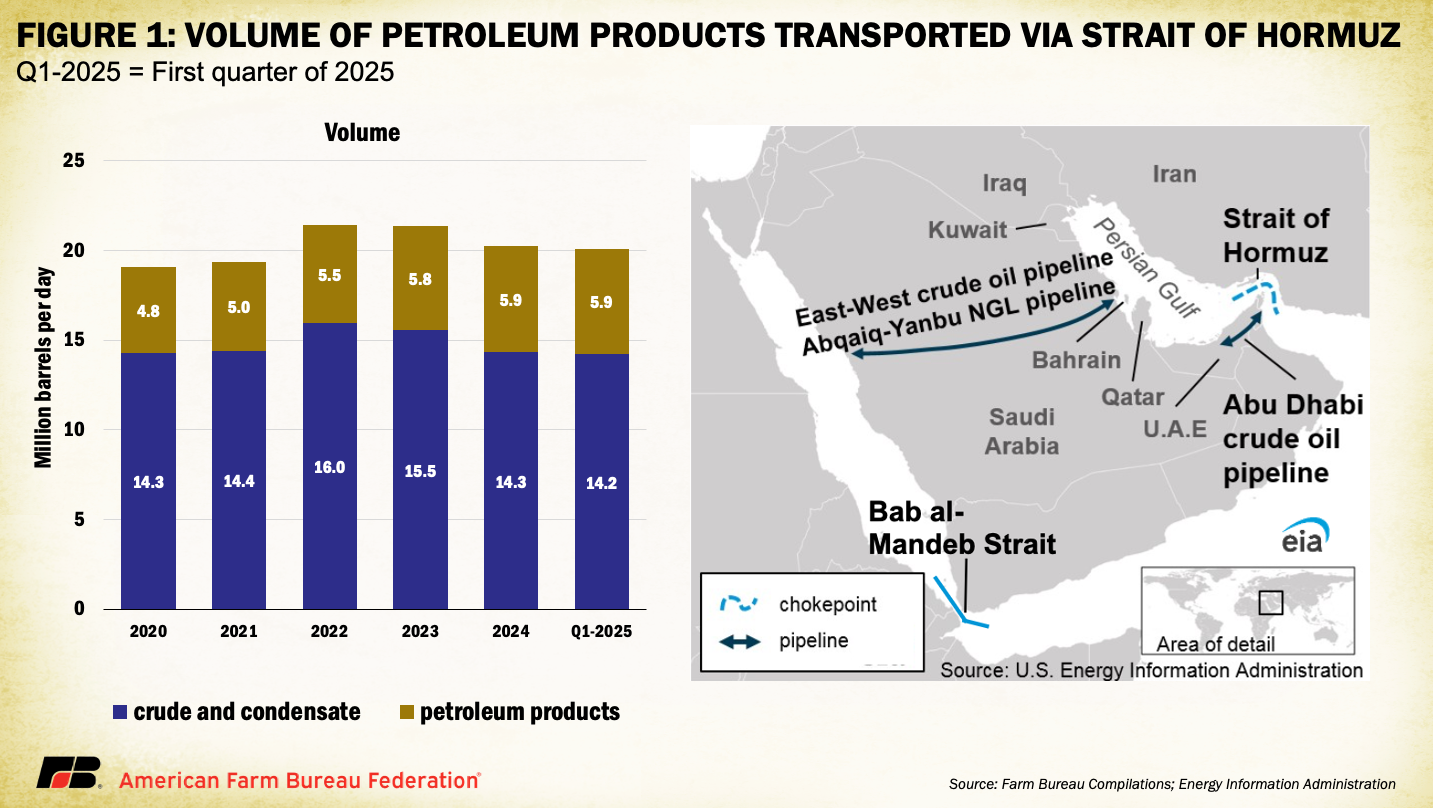

تنگه هورموز خلیج فارس را به دریای عرب و سیستم تجارت وسیع اقیانوس هند متصل می کند. با فاصله 21 مایل ، تنگه سهم بزرگی از تجارت جهانی دارد. با توجه به داده های گردآوری شده توسط مدیریت اطلاعات انرژی ایالات متحده، تقریباً 14 میلیون تا 15 میلیون بشکه در روز نفت ، از جمله روغن خام ، میعانات (هیدروکربن های مایع سبک) و محصولات تصفیه شده ، در سال 2024 از این تنگه عبور کرد. این بیش از 20 ٪ از مصرف نفت جهانی را به خود اختصاص داد و تأکید کرد که مرکزیت آن در بازارهای بین المللی انرژی است.

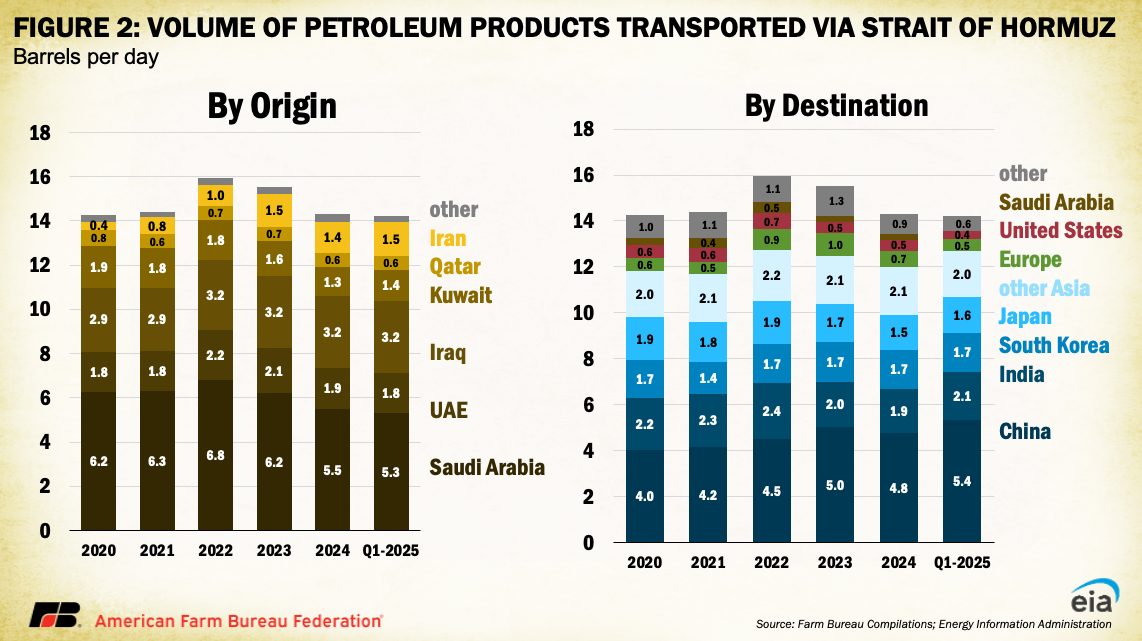

عربستان سعودی ، امارات متحده عربی و عراق بخش عمده ای از حجم نفت را که از طریق تنگه حرکت می کنند ، تأمین می کنند. بیش از دو سوم نفت و گاز که از طریق تنگه جریان دارند ، برای آسیا محدود می شود و چین ، هند ، ژاپن و کره جنوبی مقصد برتر هستند. هرگونه اختلال در این جریان ها در سطح جهان به وجود می آید و باعث تأخیر در حمل و نقل ، محکم کردن منابع و فشار قیمت ها در بازارهای سوخت می شود. برای کشاورزی ایالات متحده ، این پرچم های قرمز را ایجاد می کند ، نه به این دلیل که ایالات متحده به روغن خاورمیانه بستگی دارد ، بلکه به این دلیل است که نفت در بازارهای جهانی قیمت دارد. حتی تهدیدهای غیرمستقیم برای ترافیک هورموز نوسانات را به قیمت دیزل ، بنزین و کود برای کشاورزان آمریکایی معرفی می کند.

تولید کنندگان کشاورزی به ویژه نسبت به نوسانات در بازارهای انرژی حساس هستند. دیزل تقریباً در هر مرحله از تولید محصولات زراعی ، از جمله خاکورزی ، کاشت ، پاشش ، برداشت و حمل و نقل. در عین حال ، گاز طبیعی به عنوان یک ماده اولیه مهم در تولید کود نیتروژن است. در سال 2025 ، پیش بینی می شود که کشاورزان آمریکایی بیش از 22 میلیارد دلار برای ورودی های مربوط به انرژی هزینه کنند و بیش از 5 ٪ از کل هزینه های تولید را تشکیل می دهند. حتی افزایش متوسط در قیمت سوخت می تواند حاشیه های Breakeven را به میزان قابل توجهی تغییر داده و بودجه عملیاتی را کاهش دهد.

در طی جدیدترین شعله ور بین اسرائیل و ایران در ماه مه و ژوئن 2025 ، قیمت نفت خام برنت تقریباً 15 تا 20 ٪ افزایش یافت ، در اوایل ماه ژوئن از حدود 65 دلار در حدود 78 دلار در هر بشکه در میان ترس از یک تنگه مسدود شده هورموز قبل از کاهش آتش سوزی آزمایشی ، افزایش یافت. سناریوی قابل مقایسه در سال 2019 ، هنگامی که حملات به تانکرها در خلیج عمان باعث شوک سریع بازار روغن شد. 20 ٪ در باز و با نزدیک شدن به معاملات آن روز حدود 10 ٪ بالاتر شد. اگر خطوط حمل و نقل از طریق هورموز مختل شود ، بازارهای جهانی با قیمت های مشابه قیمت اولیه می شوند.

کود در معرض خطر است

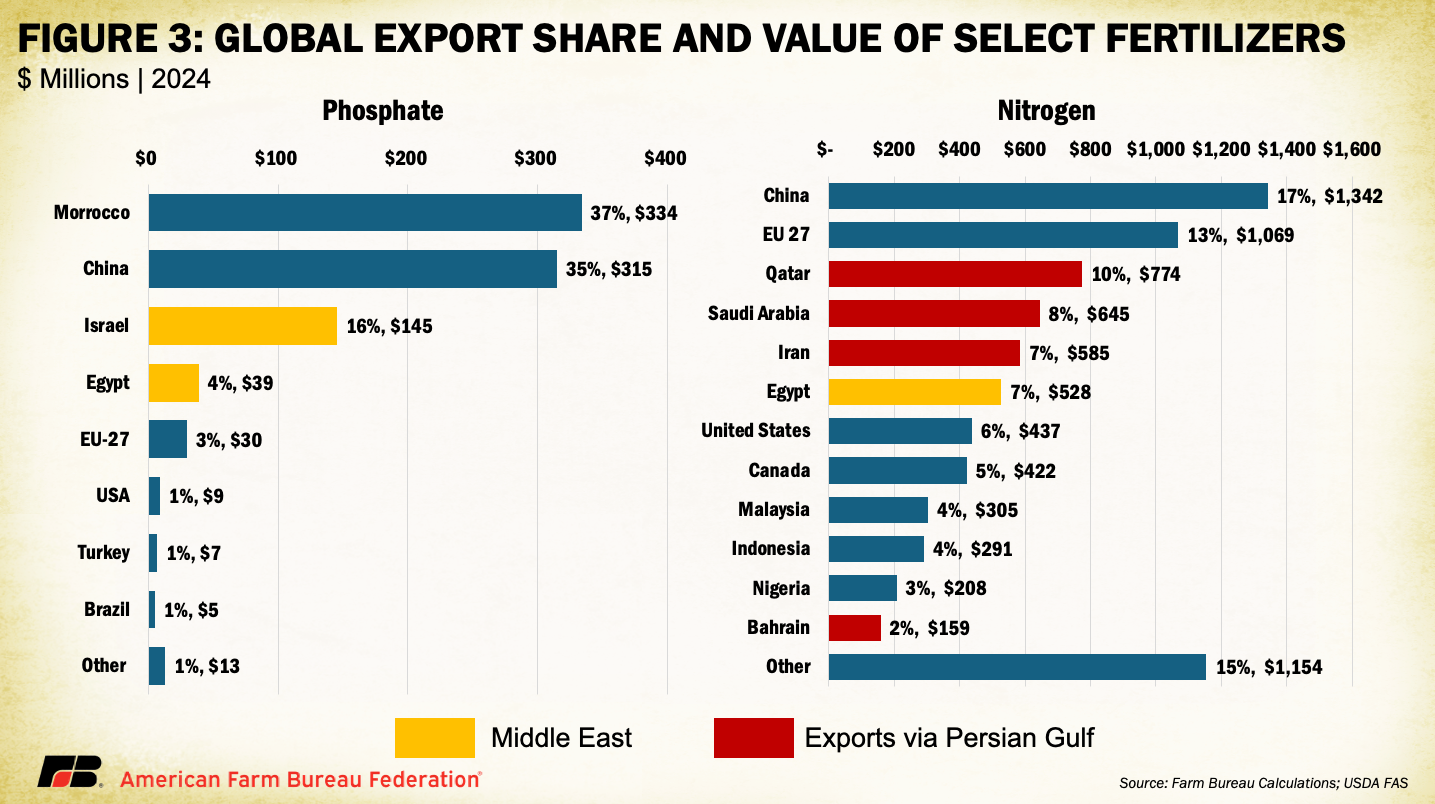

اگرچه بازارهای نفتی اغلب درگیری های خاورمیانه بر عناوین حاکم است ، اما تنگه هورموز برای تجارت جهانی کود به همان اندازه بسیار مهم است. در سال 2024 ، قطر ، عربستان سعودی و ایران به عنوان سوم ، چهارم و پنجمین صادرکنندگان کود نیتروژن (در درجه اول اوره) قرار گرفتند ، در کنار هم تقریباً 25 ٪ از صادرات نیتروژن جهانی را تشکیل می دادند. هنگامی که مصر و بحرین گنجانده شده اند ، منطقه وسیع تر بیش از یک سوم از کل تجارت جهانی نیتروژن را تأمین می کند-با ارزش بیش از 2.6 میلیارد دلار. ایران در درجه اول کود را به ترکیه و برزیل ارسال می کند ، دو تولید کننده اصلی کشاورزی که در بازارهای جهانی با ایالات متحده رقابت می کنند و خطر تأثیرات پایین دست را بر بهره وری محصول و رقابت بین المللی افزایش می دهد.

اگرچه صادرات فسفات از نظر جغرافیایی بیشتری توزیع می شود ، اما بازیکنان منطقه ای مانند اسرائیل و مصر هنوز سالانه چند صد میلیون دلار کمک می کنند. با وجود اسرائیل که مستقیماً در درگیری فعلی شرکت می کند و بسیاری از محموله ها که از تنگه آسیب پذیر یا در نزدیکی آن عبور می کنند ، خطرات زنجیره های تأمین فسفات افزایش می یابد.

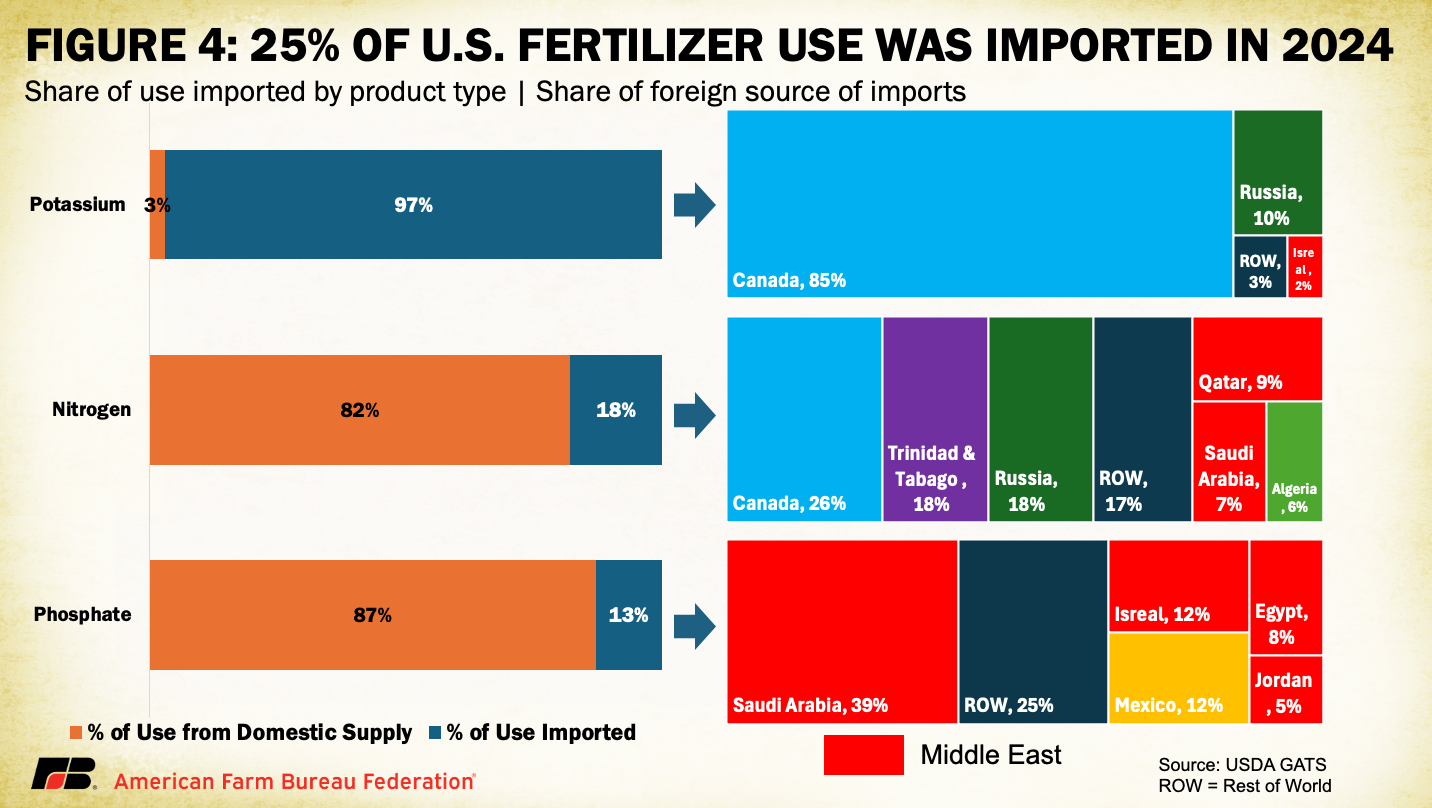

ایالات متحده در معرض بازارهای جهانی کود قرار دارد. در سال 2024 ، ایالات متحده حدود 25 ٪ واردات از کل مصرف کود آن ، از جمله 97 ٪ از استفاده از پتاس ، 18 ٪ از نیتروژن آن و 13 ٪ از فسفات آن. در حالی که عربستان سعودی به طور کلی صادر کننده برتر جهانی نیست ، اما 39 ٪ از واردات فسفات ایالات متحده را به خود اختصاص داده است – که یک آسیب پذیری مستقیم مرتبط با منطقه را برجسته می کند. اسرائیل ، مصر و اردن به ترتیب 12 ٪ ، 8 ٪ و 5 ٪ دیگر واردات فسفات ایالات متحده را تأمین کردند. قطر و عربستان سعودی همچنین در سال 2024 16 ٪ از واردات اوره (نیتروژن) ایالات متحده را به خود اختصاص داده اند. در کنار هم ، این روابط تجاری کشاورزی ایالات متحده را در معرض بی ثباتی منطقه ای به روشهایی قرار می دهد که می تواند مستقیماً در دسترس بودن و هزینه ورودی تأثیر بگذارد. با توجه به اینکه خرده فروشان در حال حاضر برنامه های پر کردن تابستانی را ارائه می دهند ، هنگامی که قیمت کود به دلیل کاهش تقاضای فصلی معمولاً پایین تر است ، عدم اطمینان ژئوپلیتیکی می تواند این پنجره فرصت را بالا ببرد و هزینه ها را در زمانی که تولید کنندگان به دنبال قفل پس انداز هستند ، افزایش دهند.

اختلال در عرضه منشاء خلیج فارس اغلب اثرات جهانی ضربه را ایجاد می کند. هنگامی که قابلیت اطمینان در منطقه متلاشی می شود ، واردکنندگان عمده در آسیا تمایل دارند تقاضا را به سمت تأمین کنندگان جایگزین مانند ایالات متحده ، کانادا یا شمال آفریقا تغییر دهند. این تغییر مسیر در دسترس بودن جهانی ، افزایش رقابت و افزایش قیمت ها – حتی در کشورهایی که به طور مستقیم به خلیج فارس وابسته نیستند.

آینده های کود و بازارهای خرده فروشی در حال حاضر در خطرات عرضه فاکتورسازی هستند. در اوایل ماه ژوئن ، معاملات آتی اوره در ایالات متحده تقریباً 7 ٪ نسبت به ماه قبل پیشرفت کرده است ، در حالی که محصولات نیتروژن مایع مانند UAN-32 در ماه مه تقریباً 10 ٪ افزایش یافت و آینه ای از قیمت گذاری بالا که در طول اختلال جهانی گذشته دیده می شود. به عنوان مثال ، در سال 2022 همگرایی شوک های عرضه جهانی، از حمله روسیه به اوکراین به محدودیت های گاز طبیعی ، قیمت نیتروژن را به اوج تاریخی سوق داد. هزینه های کود به طرز چشمگیری افزایش یافت ، با افزایش برخی از محصولات نیتروژن در مقایسه با سطح 2020 و بیش از 130 ٪ پتاس افزایش یافت. این سنبله ها تأثیر فوری در تصمیمات جهانی کاشت و هزینه های تولید داشتند.

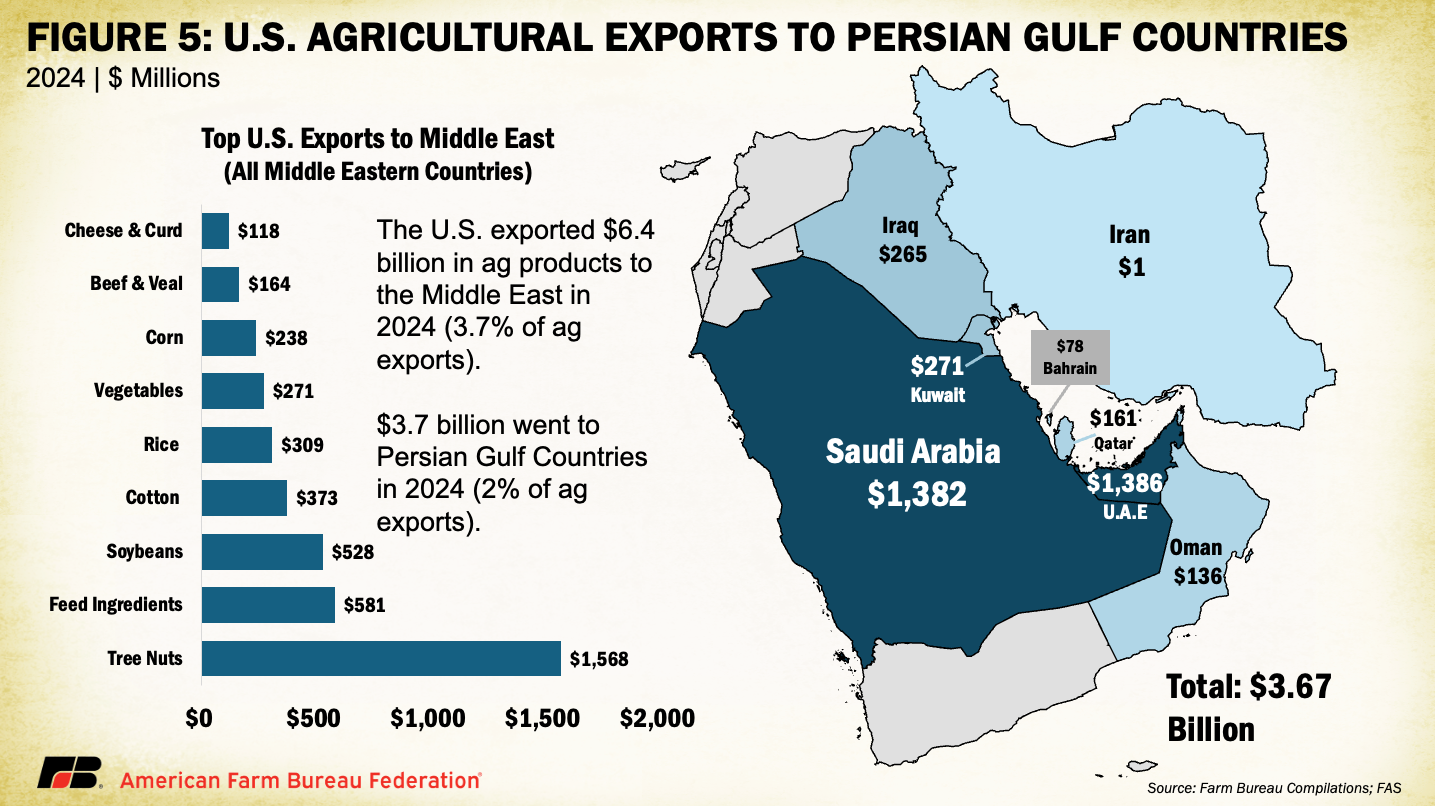

قرار گرفتن در معرض کشاورزی ایالات متحده در خلیج فارس

اگرچه بیشتر توجه به خطرات هزینه ورودی متمرکز شده است ، بی ثباتی مداوم در منطقه همچنین سؤالاتی در مورد قابلیت اطمینان تجارت کشاورزی ایالات متحده با کشورهای خلیج فارس ایجاد می کند. نسبت به قاره آمریکا ، آسیای شرقی و اروپا ، خلیج فارس نشانگر مقصدی کوچکتر ، هرچند که هنوز هم از نظر تجاری مرتبط است ، برای صادرات کشاورزی ایالات متحده است. در سال 2024 ، کشاورزان و دامداران آمریکایی تقریباً 3.7 میلیارد دلار کالاهای کشاورزی را به کشورهای خلیج فارس ارسال کردند و فقط 2 ٪ از کل ارزش صادرات کشاورزی ایالات متحده را تشکیل می دادند. امارات متحده عربی و عربستان سعودی دو خریدار بزرگ بودند که هر کدام حدود 1.4 میلیارد دلار ارزش محصولات مزرعه آمریکایی را وارد کردند. عراق با 265 میلیون دلار و جریان تجاری کوچکتر اما مداوم به کویت ، عمان ، بحرین و قطر دنبال کرد.

در حالی که این بازارها برای حجم صادرات ایالات متحده اساسی نیستند ، اما برای بخش های خاص کالاها مهم هستند. محصولات با ارزش بالا مانند آجیل درختی (از جمله بادام ، پسته و گردو) صادرات برتر به خاورمیانه وسیع تر هستند و در کل بیش از 1.5 میلیارد دلار در سال 2024 قرار دارند. تولیدکنندگان آمریکایی همچنین برای ترکیبات تغذیه ای مانند دانه های تقطیر و وعده های غذایی سویا ، در کنار حجم های قابل فروش قابل فروش از Cotton ، Rice و Dairy ، حضور پررنگی را در منطقه حفظ می کنند.

صادرکنندگان خدمت به این بازارها در دوره هایی از نوسانات لجستیکی در تنگه هورموز یا بنادر اطراف می توانند با تأخیر ، افزایش نرخ حمل و نقل یا هزینه های اضافی بیمه روبرو شوند. در حالی که این تنگه مستقیم ترین مسیر تجاری منطقه است ، چندین خریداران خاورمیانه کانال های لجستیکی جایگزین از جمله حمل و نقل زمینی از طریق عربستان سعودی و اردن یا دسترسی دریایی از طریق دریای سرخ و تنگه باب العندب را حفظ می کنند که می تواند به بافر در برابر اختلالات موقت در خلیج فارس کمک کند. با این حال ، در یک سناریوی بدترین حالت ، کمبود کانتینر یا حق بیمه خطر می تواند رقابت قیمت ایالات متحده را کاهش دهد و باعث شود خریداران به سمت تأمین کنندگان جایگزین در اتحادیه اروپا ، استرالیا یا آسیای میانه تغییر دهند. در حال حاضر ، بیشتر بنادر خلیج فارس عملیاتی هستند و جریان تجارت به طور قابل توجهی تحت تأثیر خصومت های اخیر قرار نگرفته است.

نتیجه گیری: یک نقطه فلش جهانی با پیامدهای محلی

تنش های مداوم بین ایران و اسرائیل همچنان به عدم اطمینان ژئوپلیتیکی در خاورمیانه سوخت می کند. برای کشاورزی ایالات متحده ، تنگه هورموز کمتر به عنوان یک پیوند فیزیکی و بیشتر به عنوان یک اهرم قیمت جهانی برای سوخت ، کود و حمل و نقل عمل می کند.

کشاورزان و دامداران نباید انتظار اختلال عمده صادرات را داشته باشند ، اما باید نسبت به اثرات ثانویه درگیری هوشیار باشند: افزایش هزینه های انرژی ، تغییر بازارهای کود و حق بیمه حمل و نقل بالاتر. در یک سیستم جهانی که سکه های روی بوشل می توانند موفقیت صادرات را تعیین کنند ، حتی تنش های از راه دور نیز می توانند در واقعیت های موجود در دروازه مزرعه آمریکا قرار بگیرند.