در “ضخیم و سریع”

ستون اصلی بازیابی رشد منطقه یورو طی چند سال آینده ، درایو مالی تجدید شده آلمان است. طبق گفته های RBC Capital Markets ، اعلامیه های اخیر نه تنها بسیار قابل توجه ، بلکه در جلو ، هزینه های آن را به قول خود “ضخیم و سریع” نشان می دهد.

در یک تغییر اساسی از سالها احتیاط مالی ، دولت آلمان در ماه مارس اعلام کرد که:

-

یک صندوق زیرساختی 10 ساله 500 میلیارد یورو ایجاد کنید که به محدودیت وام دولت حساب نمی شود و

-

شمارش هرگونه هزینه دفاعی بالاتر از یک درصد از تولید ناخالص داخلی را به سمت آن حد متوقف کنید.

وزارت دارایی فدرال در اواخر ماه ژوئن ارقام بتونی در پشت این تعهدات را اعلام کرد.

دولت آلمان در حال بارگیری صندوق زیرساخت ویژه خود است و حدود 58 میلیارد یورو تا سال 2026 در کنار 25 میلیارد یورو هزینه های دفاعی سالانه است. محرک اوج و عمیق ترین کسری مالی برای سال 2026 در مداد است.

علاوه بر این ، جزئیات منتشر شده توسط وزارت دارایی نشان می دهد که سهم بالایی از هزینه ها به مناطقی می رود که باید رشد اقتصادی را تقویت کند. تنها در سال 2025 ، 22 میلیارد یورو یا حدود 0.5 درصد از تولید ناخالص داخلی آلمان ، به پیشرفت بخش ریلی می رود. علاوه بر این ، 4 میلیارد یورو در سال برای پیش بینی مسکن ، 4 میلیارد یورو برای دیجیتالی شدن و 6.5 میلیارد یورو برای آموزش و مراقبت از کودکان وجود دارد.

RBC Capital Markets انتظار دارد که این هزینه محرک قابل توجهی برای آلمانی و بنابراین رشد منطقه یورو در سال های 2025 و 2026 باشد ، اگرچه محرک باید فراتر از آن نقطه محو شود. این باعث افزایش اعتماد به نفس بازارهای سرمایه RBC در برآورد رشد کمی بالاتر از حد بیش از حد 1.3 درصد و 1.5 درصد ، به ترتیب ، برای امسال و بعد برای کل بلوک می شود.

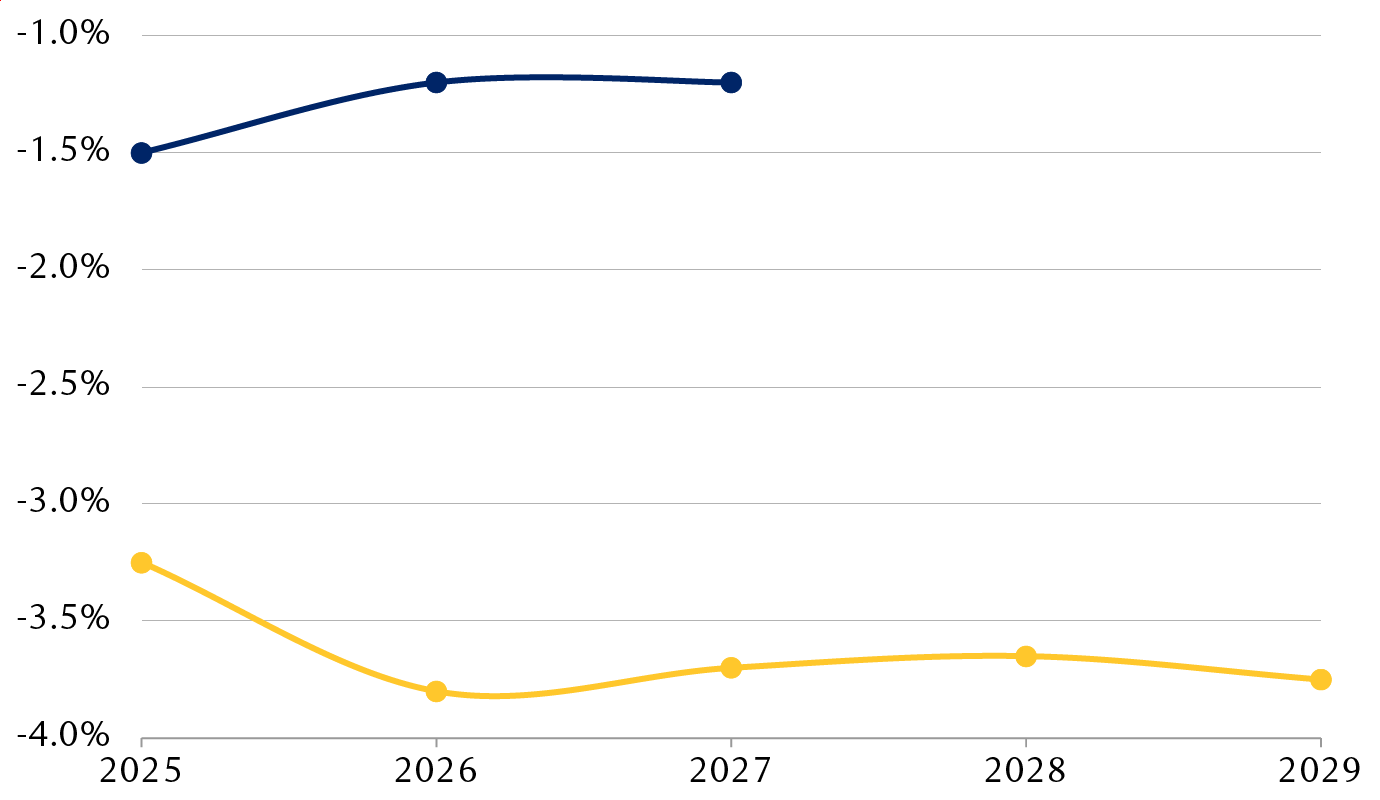

هزینه های جلوی آن کسری آلمان را عمیق تر می کند

انتظارات کسری وزارت دارایی آلمان (٪ تولید ناخالص داخلی)

این نمودار انتظارات وزارت دارایی آلمان را برای کسری این کشور به عنوان درصد تولید ناخالص داخلی در ابتدای سال و پس از اعلام هزینه نشان می دهد. در حالی که این وزارتخانه پیش از این انتظار داشت که کسری از تولید ناخالص داخلی برای 2025 و 1.2 ٪ برای 2026 و 2027 باشد ، اکنون انتظار دارد که این کسری بین 3 ٪ تا 4 ٪ تولید ناخالص داخلی برای 5 سال آینده معلق باشد.

-

انتظارات کسری قبل از اعلام هزینه

-

انتظارات کسری پس از اعلام هزینه

منبع – وزارت دارایی آلمان ، بوندزبانک ، بازارهای سرمایه RBC ، مدیریت ثروت RBC

معامله تجاری فراتر از عناوین

ایالات متحده و اتحادیه اروپا (اتحادیه اروپا) در اواخر ماه ژوئیه به توافق رسیدند که 15 درصد تعرفه در بیشتر صادرات اتحادیه اروپا از جمله اتومبیل ، دارویی و نیمه هادی ها را معرفی می کند. تعرفه های فولاد و آلومینیوم در معرض تعرفه های جهانی 50 درصد است ، اگرچه بحث در مورد کاهش احتمالی ادامه دارد.

علاوه بر این ، کمیسیون اروپا ، که در مورد شرایط معامله به نمایندگی از کشورهای عضو مذاکره کرده است ، به اتحادیه اروپا متعهد شده است 600 میلیارد دلار در اقتصاد ایالات متحده سرمایه گذاری کند و 750 میلیارد دلار در صادرات انرژی ایالات متحده طی سه سال آینده خریداری کند.

در ابتدا ، این معامله در اروپا ضعیف بود. تعرفه های 15 درصدی بالاتر از تعرفه های 10 درصدی که از آوریل 2025 وجود داشته است ، بنابراین به نظر می رسید اتحادیه اروپا از این امر کاپیتولاسیون کرده است. این بسیاری از ناظران را ناامید کرد با توجه به بازار اتحادیه اروپا 450 میلیون نفر که دارای قدرت بالای سرپرست هستند ، یک نیروی جغرافیایی است.

با این حال ، ما توجه می کنیم که تعرفه توافق شده پایین تر از 30 درصد رئیس جمهور ایالات متحده دونالد ترامپ در ماه ژوئن تهدید کرده است. و در حالی که نرخ 15 درصدی با تعرفه 10 درصدی انگلستان مقایسه نمی شود ، تورنت معاملات تجاری با سایر شرکای تجاری اعلام شده از آن زمان که از آن زمان بیش از 15 درصد یا بیش از 15 درصد است ، نشان می دهد که اتحادیه اروپا به ما در موقعیت رقابتی ضعیف تر نیست.

امتیازات ارائه شده – وعده سرمایه گذاری بالاتر و خرید انرژی اروپا – توسط کمیسیون اروپا تحقق می یابد. در حالی که این صلاحیت مذاکره در مورد معاملات تجاری را دارد ، اما هیچ قدرتی بر سرمایه گذاری خصوصی ندارد و نه صلاحیت این را ندارد که به شرکت ها بگوید که انرژی را از کجا بخرند. تیم استراتژی کالاهای RBC Capital Markets شکاک است که 750 میلیارد دلار انرژی ایالات متحده را می توان در سه سال آینده به اتحادیه اروپا تحویل داد.

سرانجام ، اتحادیه اروپا از تنظیم چند ملیتی ایالات متحده در خاک اروپا و نه قدرت آن برای تحمیل مالیات خدمات دیجیتالی (این کارتهای ارزشمند هنوز هم این کارتهای ارزشمند را در اختیار دارد).

در همین حال ، به نظر می رسد که ترامپ ایده رفتار با مالیات بر ارزش افزوده را رها کرده است-مالیات فروش معمولاً بیش از 20 درصد-توسط کشورهای عضو اتحادیه اروپا به عنوان یک مانع مالیاتی ناعادلانه برای صادرات ایالات متحده است.

به طور کلی ، ما معتقدیم که این معامله به همان اندازه که واکنش های اولیه پیشنهاد کرده اند برای اروپا ناسازگار نیست.

احساسات شناور؟

پس از شروع شدید سال و بهبودی سریع از تصحیح اعلامیه تعرفه متقابل 2 آوریل ، سهام اروپا در تابستان امسال متوقف شده است ، عملکرد آنها تحت الشعاع بخش فناوری ایالات متحده و حرکات ارزی قرار گرفته است. اما به طور کلی ، شاخص Stoxx Europe Ex UK هنوز هم بیش از 13 درصد از سال گذشته از نظر ارز محلی (از جمله سود سهام) ، پیش از بازده 9.5 درصد S&P 500 از نظر دلار بازگشت. با تشکر از تضعیف قابل توجه دلار آمریکا در مقابل یورو در سال جاری ، بازده Stoxx Europe Ex UK از نظر دلار آمریکا حدود 28 درصد است.

عملکرد توسط سهام ارزش از جمله بانک ها (تقریباً 60 درصد در ارز محلی) هدایت شده است ، با ساخت و ساز و مواد ، بیمه و برنامه های کاربردی که همه بیش از 20 درصد به دست می آورند. بیشتر سهام با کیفیت تحت تأثیر قرار گرفته اند ، که بخشی از آن نشان دهنده چرخش بازار به ارزش است ، اما همچنین طیف وسیعی از عوامل خاص و خاص منجر به کاهش درآمد می شود.

با نگاهی به جلو ، ما معتقدیم که قطعنامه دیپلماتیک درگیری اوکراین می تواند به عنوان یک کاتالیزور مثبت برای سهام اروپا عمل کند. امید به تلاش های بازسازی می تواند بوجود بیاید اگرچه این امر به خصومت ها نیاز دارد تا به یک پایان پایدار برسد. اگر چنین باشد ، بانکها ، به ویژه افرادی که در معرض قرار گرفتن در معرض اروپای مرکزی و شرقی قرار دارند ، به نظر ما احتمالاً به عنوان شرکت های ساخت و ساز و جمع نیز سود می برند. قیمت پایین تر انرژی ، به لطف کاهش هزینه های حمل و نقل و بیمه ، می تواند به نفع منطقه باشد اما احتمالاً بهبود قیمت حاشیه ای خواهد بود زیرا تحریم های اتحادیه اروپا بر روسیه حتی با آتش بس نهایی ادامه خواهد یافت.

به طور کلی ، در حالی که احساسات می تواند در کوتاه مدت برای دارایی های ریسک اروپایی در پشت تلاش های به ظاهر موفق دیپلماتیک بهبود یابد ، ما نسبت به اینکه بیش از حد نسبت به یک پایان فوری و ماندگار برای خصومت ها خوش بین هستیم ، احتیاط می کنیم زیرا موضوعات مرتبط با این مسئله پیچیده است.

صرف نظر از این ، از نظر ما ، پرونده سرمایه گذاری برای اروپا بر اساس بهبود اقتصادی به لطف پایین تر از نرخ بهره ، برنامه مالی آلمان و تعهد اتحادیه اروپا برای سرمایه گذاری در صنعت دفاعی خود باقی مانده است. شاخص Stoxx Europe Ex UK با 16.2 برابر پیش بینی درآمد اجماع 12 ماهه بعدی ، کمی بالاتر از میانگین بلند مدت خود ، حق بیمه ای که معتقدیم با توجه به چشم انداز بهبود یافته میان مدت منطقه ، ضروری است.

ما همچنان بخش هایی را ترجیح می دهیم که فکر می کنیم احتمالاً از محرک مالی مانند صنعتی منتخب ، از جمله دفاع و مواد بهره مند می شوند. به نظر ما ، بانک ها باید از چشم انداز رشد میان مدت بهبود یافته منطقه بهره مند شوند ، در حالی که همچنان به ارائه سود سهام جذاب و فرصت های خرید بازپرداخت می پردازند.

با کمک توماس مک گاری ، CFA

مدیریت ثروت RBC یک بخش تجاری از رویال بانک کانادا است. لطفاً برای کسب اطلاعات بیشتر در مورد اشخاصی که شرکت های عضو مدیریت ثروت RBC هستند ، روی پیوند “قانونی” در پایین این صفحه کلیک کنید. محتوای موجود در این نشریه فقط برای اطلاعات عمومی ارائه شده است و در نظر گرفته نشده است که هیچ مشاوره ای ارائه دهد یا تأیید کند/توصیه های موجود در انتشار را توصیه می کند.

® / ™ علائم تجاری (های) رویال بانک کانادا. تحت مجوز استفاده می شود. © Royal Financial institution of Canada 2025. کلیه حقوق محفوظ است.

مدیر عامل ، رئیس استراتژی سرمایه گذاری

RBC اروپا محدود